区块链技术必然像复制记账法、股份制一样深刻改变人类社会,也是互联网金融下一个风口。

“区块链目前的情况类似于TCP、IP或者HTML刚出来的时候,找不到落地的应用,除了比特币外,缺乏杀手级应用。比特币只是区块链1.0,而智能合约是2.0,区块链的较高应用是对应到物联网,做到实时信用确权”,笔者好友,互联网金融长期观察者黄升石如是说。

笔者日前听到一个故事,某地方单位一个普通的IT人员,被高大上的中央机构连夜请进帝都讲课,看着台下如饥似渴的上百双眼睛,这个因为个人喜好,对BT币、区块链有较为深入研究的哥们儿都傻了。

什么是区块链?它与金融有什么关系?它的应用前景如何?传统金融机构如何转型?

数字货币只是区块链技术的一个具体应用,而区块链技术将在未来20年,往大了说会颠覆整个人类社会的经济结构、社会关系;往细节说,会取缔美联储、央妈等各国中央银行、替代各种征信机构,革它们的命。

下面我们具体来分析:

一、什么是区块链?

有人说,区块链是一种共享式公共总账,我认为更像是一种“多维认证系统”,所谓的多维包括跨”个体维度“、”空间维度’、”时间维度”。

百度:”区块链”本质是一种通过hashing随机散列对全部交易加上timestamps时间戳,将他们合并入一个不断延伸的链条。区块链是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了过去十分钟内所有比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。

在区块链技术下,可以形成无人干预和管理的情况下自主运行的组织系统:

没有强制性的中心控制;

次级单位具有自治的特质;

次级单位之间彼此高度连接;

点对点间的影响通过网络形成了非线性因果关系。

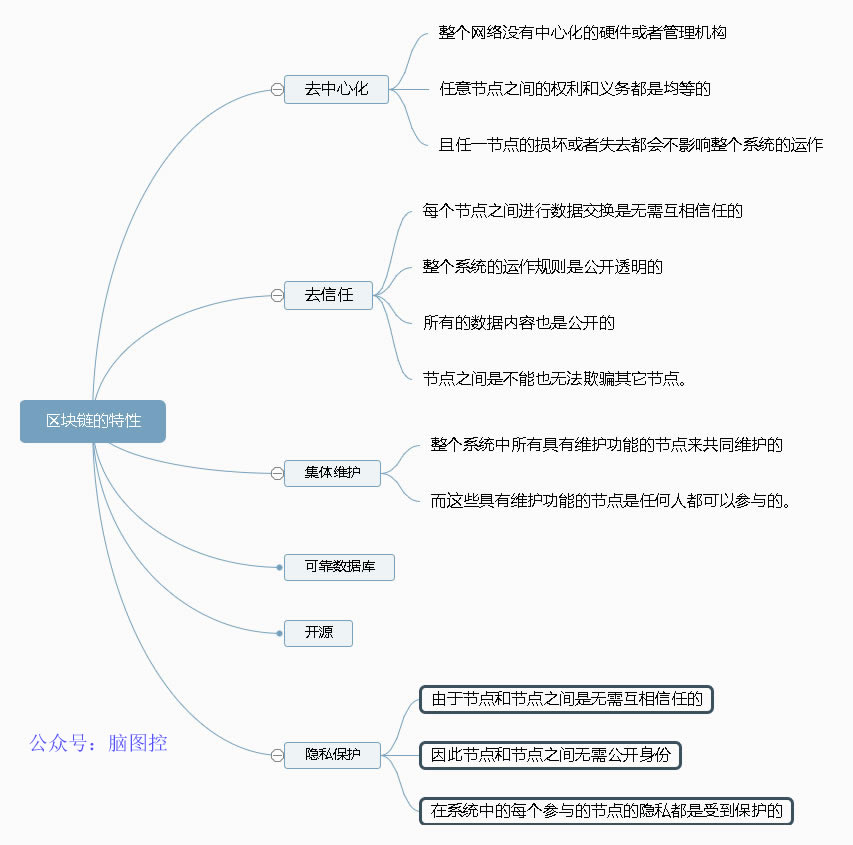

区块链的特性如下:

看到这些晦涩的术语,你肯定会高呼:说人话!好吧,下面我分析得浅显一点

二、区块链价值分析

1、首先,区块链是互联网下出现的效率更高的价值交换技术

人类社会由经济基础和上层建筑决定,所谓经济基础,是所有生产关系的总和;所谓生产关系,不过是各种价值的交换。纵观人类社会的发展,就是一个不断优化价值交换方式、不断提升价值交换效率的过程。

为提高价值交换的效率,在经济发展到一定阶段,会出现不同的介质和中介。

先说介质:从原始人没有私人财产到以物易物,从用牛羊计价到贝壳、盐、金属货币,从纸币到银行卡、信用卡,再到比特币,他们都是解决”价值跨时间存储、交换“的问题。

介质的特点是什么?是随着信息技术和生产力的提高,不断更新,以满足交换的深度、广度、维度,提高效率。

再说中介:为什么有中介?现在很多人一提到中介,就说我们要用互联网消灭中介,好像中介是负面的,应该被淘汰的。这种思维大错特错,中介出现是因为可以提高交换的效率,降低交易的成本。从最开始的镖局、当铺、钱庄、票号,再到现代化的银行,再到支付宝,莫不如是。

钱庄也好,银行也罢,都是在人类社会价值交换的一个工具,在一定条件下,产生了银行,在未来,银行也必然消亡。现阶段将权力集中于央行,是因为在过去的技术手段下,有了央行的集权”总兜底“,有利于提高价值效率,而未来区块链技术将权力分散,也是为了提高效率,这种分散的效率比央行更高。

2、基于区块链的价值交换,会比中央银行效率更高

如前所述,银行是一种价值交换的中介。价值中介的最大特征是什么?是可靠性,或则说“降低未来的不确定性”。

钱庄以童叟无欺为经营理念,是钱庄老板宅心仁厚?不是,是因为唯有如此,大家才放心把钱存到钱庄。银行往往坐落在最繁华最昂贵的地段,内部装饰也极力体现奢华与庄重,从仪式感告诉外界,我们是老牌的,我们有信誉。

每个国家的中央银行就是该国对介质(货币)、中介(银行)、诚信(征信系统)的总控制人,主要职责之一也是维持金融的稳定,正因为有征信,有最后中央银行的兜底,所有大家才放心让银行承担中介的职责。

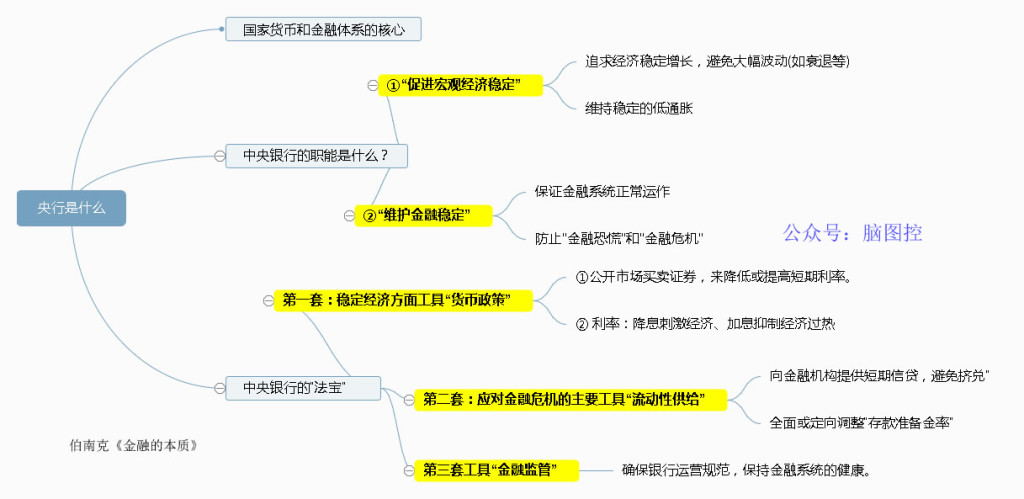

中央银行主要通过监管商业银行、控制货币的流动性、操控利率来刺激或者抑制经济发展。具体见下图:”中央银行是什么?“(整理《金融的本质》,伯南克 著)

伯南克在其著作《金融的本质》中说:中央银行并不是普通银行,实际上是政府机构,处于一个国家货币和金融体系的核心。各国中央银行第一个职能“促进宏观经济稳定”,追求经济稳定增长,避免大幅波动(如衰退等),维持稳定的低通胀;第二个职能“维护金融稳定”,保证金融系统正常运作,防止”金融恐慌”和”金融危机”。

在中央银行出现以前,有类似结构嘛?有的,但都是民间机构,有政府背景的中央银行财力更加雄厚,更加有公信力。以美国为例,在1914年为提高宏观经济和金融的稳定性,美国决定成立美联储,以管理金本位制,行使最后贷款人职能。

传统银行也面临较多的问题,比如发行货币的最大困扰,是发行量是否符合实际需求,超发会导致通货膨胀。从“金本位制”到现在的“信用本位制”,再到未来,必然有一种算法,会自动计算出全部交易需要的介质数量,不再通货膨胀。

3、为什么说区块链比中央银行更厉害?

凯文·凯利在其新书《必然》中,论及“去中心化”专门提到了比特币和区块链,KK总结到”人们对政府的信任便转而被对数学的信任所取代“。

他具体分析如下:“(传统上)一个稳健的货币体系需要准确、协调、安全、执行,以及一个机构来对以上所有事情负责。因此,每一种货币背后都有一家时刻警惕的中央银行。而比特币是一种完全去中心化、分布式的货币,它无需任何一家中央银行来为其准确性、强制性与调节性负责。当我通过信用卡或者PayPal账户转给你1美元时,需要一家中央银行来核查这笔交易。当我发给你1比特币时,则不存在一个中央式中介牵涉其中。当我发给你1比特币时,则不存在一个中央式中介牵涉其中。我们的交易会被记录在一个公共帐薄里(即一个区块链),而这个帐薄会分发给全世界其他所有的比特币持有者。这一共享数据库记录着所有现存比特币的交易历史以及持有者。这可是相当疯狂的,就好像每个人都拥有着所有美元的完整交易历史!这一比特币分布式数据库会以每小时6次的速度更新,以记录比特币产生的所有新交易;在你我的新交易达成前,它必须被大量的其他比特币持有者进行数学化验证。通过这种方式,一个区块链便借用点对点系统建立起了货币信任。正如比特币的支持者们所说,使用比特币时,你对政府的信任便转而被对数学的信任所取代。”

从KK的论述我们可以看出,央行的存在是因为价值交换需要一个信用的“总兜底人”,而区块链技术则让这个“总兜底人”失业,因为它创造的征信系统更完善,更高效。

絮叨了这么多,你也许会问,好吧,你说的都是常识,和区块链有什么关系?为了方便大家理解,我再从几个类似的案例分析:

4、从”复制记账法“和”股份制”分析区块链的价值

复式记账法:单式记账法,也就是所谓的流水账,非常容易造假,而复式记账法是指对于每一项经济业务,都要以相等的金额,同时在相互联系的两个或两个以上的账户中进行登记的一种记账方法。中世纪的地中海某些城市商业非常发达,有着十分活跃的商业(包括海上贸易)和银钱兑换业,都迫切要求从簿记中获得有关经济往来和经营成果的重要信息。经过一段孕育时期以后,簿记的方法终于取得了重大突破,科 学的复式簿记法在意大利诞生了。

通过复式记账法,组织的各种经营行为,都会留下痕迹,复式记账法,满足了我们刚才说的提高了信息的透明度,降低了交易的成本,提高了价值交换的效率。

但复式记账法也存在作假的可能。复制记账法是两个方向上的记录,而区块链是多个方向的记录,无法造假无法复制(个人认为除非出现超脑)。

区块链记录的不仅是现在的评价,所有的信息都是可追溯,你所有的过往记录形成了你现在的信用。

骗子都需要隐藏他们不为人知的过去,传统的骗子,他们一般会把自己打扮成成功人士,前呼后拥,鲜衣怒马。但在基于区块链的信用征信体系下,骗子无所遁形。

再来说说股份制。股份制有效的解决了市场经济下,所有权与经营权、收益权的 权衡问题。所谓公司治理,无非是股东所有者、经营者的关系。

股份制也诞生在现代商业社会,而无法真正实现股份制的公司,只有靠乡土、血缘、家族去控制公司。而家族化,无法再一个小范围内实现优胜劣汰,确保组织的长期保持竞争力,所以中国才有富不过三代的问题。

而股份制解决了这一切,如前期希尔顿酒店一样,很多家族企业都考股份制,平衡了股东和经营者的关系,提高了信息透明度,降低了组织经营过程中的风险和不确定性。

三、区块链应用前景分析

引用我的朋友,国内互联网金融长期观察者黄升石的话说:“区块链目前的情况类似于TCP/IP(1969年出现的技术,30年后应用才全面盛开)或者HTML刚出来的时候找不到落地的应用,除了比特币外,缺乏杀手级应用,比特币只是区块链1.0,而智能合约是2.0,区块链的较高应用是对应到物联网,做到实时信用确权。”

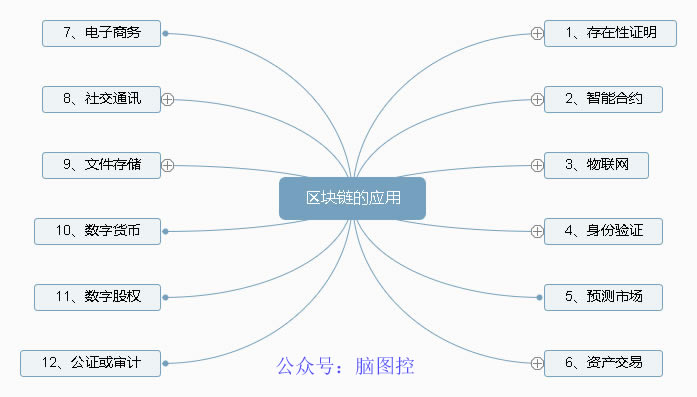

下图是区块链目前一些应用方向。我个人比较看好股权众筹、互联网金融、信用档案。

总之,区块链可以用在任何需要建立信任机制的地方,需要价值交换的地方。大家要做的,就是积累技术等待“天窗”出现。

我大胆预言做出如下预测:

区块链技术首先切入点是对信任要求高且传统信任机制成本高的领域,引入区块链技术可以降低相应的成本,比如银行、证券、征信体系、公证;然后是股权众筹、保险,然后是广泛的电子货币,然后会完全颠覆、改变我们的生活。

央妈推出的数字货币,肯定与大家理解的电子货币不同。只是有天朝特色的电子货币。

基于区块链的互联网金融技术在未来1-3年,将有杀手级应用出现。

四、传统金融组织的应对

在美国和欧洲,区块链类的创投公司,已经成为各种资本、金融大鳄竞相追逐的目标,IBM、德勤等传统IT也纷纷推出自己的区块链应用,意图占领先机。

2016年1月20日,高大上的央妈召开“数字货币研讨会”’,行长周小川亲自参加,邀请花旗、德勤的专家就数字货币发行的总体框架、演进、国家加密货币进行了研讨,并在会后发布公告(详看“阅读原文”),对我国银行业数字货币提出战略性发展思路,归纳为:

要争取早日发行我国数字货币,提升央行对货币供给和货币流通的控制力,以减少洗钱、打击逃漏税,提升支付清算效率云云。

当今世界的金融体系是由米国缔造和控制的,利用新技术的“弯道超车”的战略布局是对的。但是从央妈的这份公告来看,“周小川们”对数字货币的理解还处在初级阶段,或者是“揣着明白装糊涂”。区块链的核心是去中心化,把对“老大哥”的信任转化为对数字对群体对多维的信任,而这种信任更靠谱。

作者:@清风徐来,长期在传统企业从事信息化及管理工作,现致力于于研究互联网思维冲击下,传统管理的变革与实践。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。