本文为《当代金融家》2016年2月刊封面文章《区块链:改变未来》之第6篇,原标题为《区块链冲击全球金融业》

区块链通过数据的分布式存储和点对点传输,打破了中心化和中介化的数据传输模式,满足了业界的需求。这无疑将对金融业产生深远影响。

信任是金融业的基础。为维护信任,金融业的发展催生了大量的中介机构,包括托管机构、第三方支付平台、公证人、银行等。然而,中介机构处理信息依赖

人工,且交易信息往往需要经过多道中介的传递,这使得信息出错率高,且效率低下。同时,人们也通常认为权威机构公示的信息是经过社会认可的信息,不存在欺

诈风险。但在实践中,权威机构通过中心化的数据传输系统收集各种信息,并保存在中心服务器中,然后集中向社会公布。这种中心化的传输模式同样使数据传输效

率低,成本高。如何高效、便捷,且低成本地建立信任,成为业界普遍关心的问题。

区块链可以被理解为一个基于计算机程序的公开的总账,它可以记录在区块链上发生的所有交易。区块链中的每个节点都可以将其记录的数据更新至网络,每

个参与维护的节点都能复制获得一份完整数据库的拷贝,这就构成了一个去中心化的分布式数据库。这种分布式的数据库可以在无须第三方介入的情况下,实现人与

人之间点对点式的交易和互动。同时,数据一旦被写入区块就不能被撤销,在10分钟内该区块中的信息将会被拷贝至网络中的所有区块,实现全网数据的同步。区

块链建立在互联网的基础上,任何接入互联网的端口都可以接入区块链。

美国《华盛顿邮报》网站2016年1月6日刊文指出,区块链是2016年最有可能改变创新之路的十大最前卫的创新技术之一,或许是自互联网出现以来

最重大的发明。目前,全球知名大金融机构,如高盛、美国银行、瑞银集团(UBS)等42家银行都加入了一个名为“R3”的组织,共同开展对区块链的研究;

德勤DC3(德勤加密货币社区)也于2016年新年伊始在CoinDesk网站上发表文章,基于对欧美商业社区的调查,预言区块链将在2016年走出实验

室,变为现实。

区块链有哪些特征

区块链具有可靠性和可用性的特征。区块链的设计使它能够有效预防故障与攻击。一个区块链通常是由一个开放的用户群所共享,整个区块链网络中单一节点出现故障,并不会导致其他节点上信息的缺失,其余参加者仍能照常运行,区块链上进行的金融交易不会由于传输问题受到干扰。

区块链具有透明性的特征。具体来说,任何数据的更新都会被同步至整个区块链上,区块链网络上的任何节点都可以查询整个区块链上的数据记录。这提高了

网络上数据的可审计性,审计师可以实现对网络中数据的全范围审计。同时,区块链使用者能够实时获得区块链中的全部数据,消除了信息不对称造成的风险,这提

高了用户对网络中信息的信任度。汇丰银行分析师Anton Tonev和Davy

Jose表示,区块链针对“如何在分散的系统中验证信任”这一问题提供了最优方案,这项技术最大的突破在于,陌生的两个人不再需要一个共同信任的第三人实

现相互信任。

区块链上储存的记录具有不可改变性的特征。这降低了交易中的欺诈风险。而且储存的记录具有不可撤销的特征。当新数据写入区块后,新生成的区块将会被

拷贝至区块链中的全部区块,这样的流程不可逆转,因此区块链具有不可撤销性的特征。这提高了交易的精度,也简化了数据处理的流程,更降低了保持数据原始性

和交易可追溯性的成本。

区块链具有数字化的特征。

由于几乎所有的文件或资产都能够以代码或分类账的形式体现,这意味着,这些数据都可以被上传至区块链。通过对区块链上的数据处理程序进行设置,智能合约及

自动交易就可能在区块链上实现。加拿大籍编程天才Vitalik

Buterin创建的“Ethereum”系统即实现了这种可能。区块链的这种特征决定了其应用前景将非常广泛。

区块链和其他信息技术有何异同

图1 区块链在存储、验证和工作流中的应用

区块链V.S.互联网

区块链基于互联网运行,但其功能却广于互联网。两种技术的相同点主要在于:在数据传输方式上,互联网与区块链都不需要中心化的中介;两种技术都要求用户接入互联网;两种技术都能够满足一个组织内的多个使用者同时使用。

两者的差异点主要在于:互联网技术的主要用途是实现信息的快速发送和接收,而区块链的主要用途则是实现数据的储存和记录;区块链上的数据具有高度防篡改性,而互联网数据只有在实现加密等保护性措施的前提下,才具有防篡改的性能。

区块链V.S.社交网络

社交网络是指类似于Facebook的网络沟通平台,它与区块链一样需要基于互联网运行,但却有明显的不同:社交网络的主要用途是为人们沟通交流提

供一个平台,而区块链除了实现信息的共享外,还具有储存信息的功能;社交网络需要用户将信息发布至一个中心服务器上以实现共享,而区块链上的共享不需要一

个中心化的服务器,使用者直接通过P2P的方式沟通;社交网络上信息的防篡改性很差,而区块链中的信息具有很强的防篡改性;社交网络的作用在于拓展人们现

实生活中的社交圈,使用人数越多,社交网络越具有活力,这决定了它不适合私人小圈子使用;而区块链却可以适应小型组织中的信息共享。

区块链V.S.传统数据库

传统数据库和区块链都有数据存储的功能,然而区块链的性能远超数据库:传统数据库需要建立在一个中心服务器上,而区块链的分布式存储机制使网络中每

个节点都拥有整个网络的数据;传统数据库由于保存在一个中央服务器上,数据被篡改的风险非常大,而在区块链中,分布式的存储和透明化的查询使数据被篡改的

可能性大大降低;传统数据库可以被离线保存在一个服务器上,而区块链要求所有节点必须接入网络,这种在线保存的方式保证了数据的时效性。

区块链将怎样应用于金融业

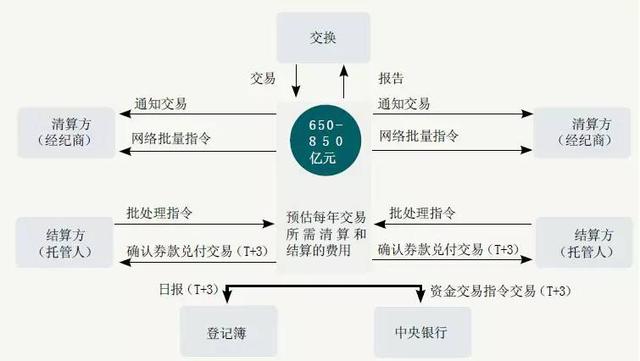

图2 证券结算和清算系统中典型的“T+3”案例

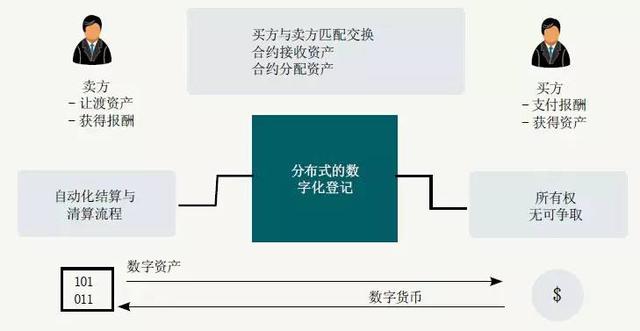

图3 区块链应用于证券结算和清算系统

区块链在金融服务业上运用最早也是最普及的场景包括:支付,证券的清算和交割。DC3(德勤加密货币社区)在过去两年通过与全球商界的沟通和讨论,

已经开发的区块链应用达到50多个应用案例,遍布金融、汽车、酒店、连锁业、医疗生命、媒体娱乐等行业。下面,我们选取德勤近期针对托管行业领域完成的4

个应用案例进行介绍:

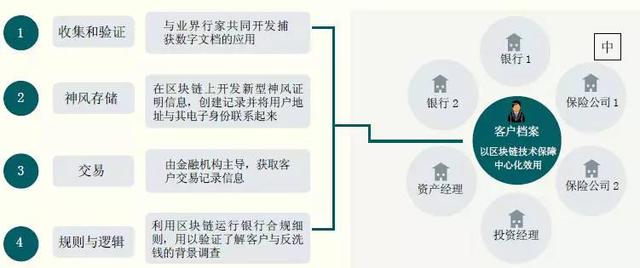

● 一是在金融机构的反洗钱(AML)及了解客户(KYC)领域的应用。

德勤应用区块链在反洗钱(AML)和了解客户(KYC)领域上颠覆了金融业现存的合规模式。

在反洗钱(AML)领域,基于区块链,各金融机构将各自收集和验证的客户信息数字化后,上传至区块链;同时,金融机构为交易中的实体提供电子身份证

明信息(类似私钥),并将用户地址与其电子身份证明信息联系起来,任何交易的发生都需要经过该私钥和银行手中的公钥验证,并由用户地址进行,这就决定了区

块链上数据的可追溯性。在这种模式下,各个金融机构在区块链上实现交易信息的共享,任一交易的任一环节都不会脱离监管的视线,黑钱将无处无法洗白,这将极

大地增强反洗钱的力度。同时,通过在区块链上设置一定的规则与逻辑,区块链将自动验证交易和用户的合规性,不合规的交易及用户将被去除,整个金融企业的合

规程度将得到提高。

在了解客户(KYC)领域,金融机构同样可以通过区块链共享交易实体的信息,这将减少大量重复性工作,也为各家机构节省大量合规成本。同时,这将为金融机构在挖掘潜在业务机会、识别风险暴露方面提供很大帮助。

● 二是在证券结算和清算领域的应用。

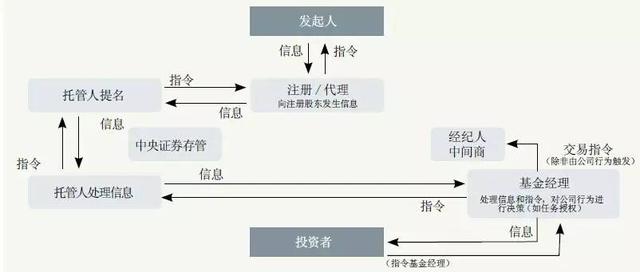

图4 目前多方参与的交易流程

证券交易市场是区块链存在潜在发展机会的领域。在传统证券交易中,证券所有人发出交易指令后,指令需要依次经过证券经纪人、资产托管人、中央银行和

中央登记机构这四大机构的协调,才能完成交易。整个流程效率低,成本高,且这样的模式造就了强势中介,金融消费者的权利往往得不到保障。一般来说,从证券

所有人处发出交易指令,到交易最终在登记机构得到确认,通常需要“T+3”天。有估算,美国两大证券交易所每年所需清算和结算的费用预估高达650亿~

850亿美元,但如果将“T+3”天缩短一天为“T+2”,每年费用将减少27亿美元。

使用区块链,买方和卖方能够通过智能合约直接实现自动配对,并通过分布式的数字化登记系统,自动实现结算和清算。由于录入区块的数据不可撤销且能在

短时间内被拷贝到每个数据块中,录入到区块链上的信息实际上产生了公示的效果,因此交易的发生和所有权的确认不会有任何争议。与以往交易确认需要

“T+3”天不同,在区块链上,结算和清算的完成仅仅需要10分钟(即在区块链上确认完成一笔交易的时间)。NASDAQ的LINQ为

Overstock.com在2015年年底发行的私募债就成功实现了这个场景。去中介化的交易流程毫无疑问将大幅节省交易费用。

实践上,澳洲证券交易所(ASX)正在认真考虑将区块链应用于其清算和结算系统。据悉,纳斯达克OMX以及伦敦证券交易所都已在探索这方面的应用。

● 三是在代理投票领域的应用。

图5 基于区块链的新模型

目前广泛运用的股东代理投票机制是由一套繁杂的程序构成的。通常资产管理人向代理投票经纪人发出投票指令,指令随后被传递给投票分配者,再由投票分

配者将指令传递给托管人以及子托管人。托管人请求公证人对投票指令进行公证,然后向登记方申请并完成登记,最后投票信息汇总到公司秘书处。这是一个非常复

杂且非标准化的流程,投票信息存在被不正确传递或丢失的风险。此外,由于托管人及子托管人使用不同的传输系统和字符识别系统,导致投票的追溯和确认非常困

难。荷兰一家研究机构就代理投票进行的研究成果指出,在荷兰使用代理投票系统的公司中,仅仅有31%的公司能够确认自己代理投票的结果。

德勤正在尝试使用区块链改变这一流水线型的流程。资产管理人只需下载投票软件,提交身份信息并完成注册,即可直接提交投票。投票结果一旦被成功提交

至分布式数字化的投票登记系统后将不能再被撤销,同时由于区块链上数据的同步性,资产管理人可以很快地查询到投票结果。这一投票流程将较传统模式节省

50%~60%的成本,且同时具有安全、透明、高效、便捷的属性。纳斯达克OMX首席执行官Robert

Greifeld表示,纳斯达克将很快上线区块链代理投票应用,人们从此将能够在手机上投票并永久享有投票记录。

● 四是在公司行为领域的应用。

图6 传统复杂的、高度中介话的公司行流程

与上文提到的证券清算结算和代理投票一样,公司行为领域的业务流程同样是高度中介化的。一项指令从公司投资人传递到公司行为的发起人,需要经过基金

经理(经纪人)、托管人、代理人等多道程序。复杂且高度中介化的流程使公司行为决策流程冗繁而昂贵,并往往会导致欠佳的交易决策,例如,权益的错误计算及

选举的失败。

德勤开发的区块链运用场景在这一领域也取得了突破。和使用区块链的应用程序一样,这种新型公司行为管理系统免去了高度中介化的流程,能够使投资人直

接参与公司行为的管理,具有安全、透明、便捷、高效的特点。据悉,区块链公司Symbiont正在建立第一个基于区块链的智能证券交易与发行平台,该平台

可以实现自动化的公司行为管理,该平台的投资人包括NYSE Euronext的前首席执行官Duncan Niederauer。

《当代金融家》杂志2016年2月刊封面文章《区块链:改变未来》特约主编及作者

特约主编

杨 涛中国社会科学院金融研究所所长助理、中国区块链研究联盟主任

特约作者

王永利乐视控股(北京)有限公司副总裁、乐视金融CEO

肖 风万向区块链实验室发起人、中国区块链研究联盟副主任

曹 彤厦门国际金融技术有限公司董事长、中国区块链研究联盟副主任

韩 锋清华大学高等研究院博士、比特币基金会终身会员

秦 谊德勤会计事务所亚太区投资管理行业领导合伙人

蒋 海中国科学院博士、布比网络创始人

编者提示

当金融界人士问自己:区块链技术出现之后,你真正知道它如何攸关你所在机构,并深刻影响全球金融业未来吗?在新年伊始,《当代金融家》杂志,作为专

注于“让金融家看得更远”的专业金融媒体,邀区块链浪潮的七位见证者、领军者,纪录2015年这一领域的发展历程,畅想2016及更远未来,表达对于区块

链的运作创新、市场生态等的真知灼见,并全面再现和解读央行手中那份特别的区块链报告。中国社会科学院金融研究所所长助理、中国区块链研究联盟主任杨涛博

士担任本刊本系列封面文章特约主编,王永利、曹彤等其他六位专家在这里集体发声(包括区块链技术及业务实践拥有实战操作经历的企业家以及曾为中国央行作区

块链研究报告的资深国际投资者),七篇文章全景呈现,区块链市场到底发生了什么,以及将要发生什么!!!

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。