暴走时评:

《经济学人》在去年10月时,以封面文章来探讨区块链技术对于今后人类社会可能产生的重大影响。而这篇文章是从另外一个角度来探讨区块链技术。既然区块链

将会如此深刻的改变社会,那么这个技术必然还需要经过时间的磨炼,还需要不断地进行发展,并且探寻将如何和现实世界相结合。现在的区块链技术,有些像是

95、96年时期的互联网时代,现在来谈淘宝或者微信也许真的还较早。《经济学人》这篇文章只不过再次提醒我们,我们经常会高估技术短期内产生的影响,而

低估长期可能产生的影响。

翻译:Kyle

狂热是永恒的源泉——未来属于分布式账本技术,但普及为时尚早

在平时,Simon Taylor的任务是说服他那些在巴克莱的同事并消除他们的疑虑,Simon Taylor认为快速的技术变革将会对该银行的业务带来明显的改变。所以,令人诧异的是,他现在可能到了要降低人们对区块链的热切期望的地步了。他说,

“听上去有点傻,我每天要接收到10个到会议演讲的邀请函,这项技术会带来真实的冲击,但这需要时间”。

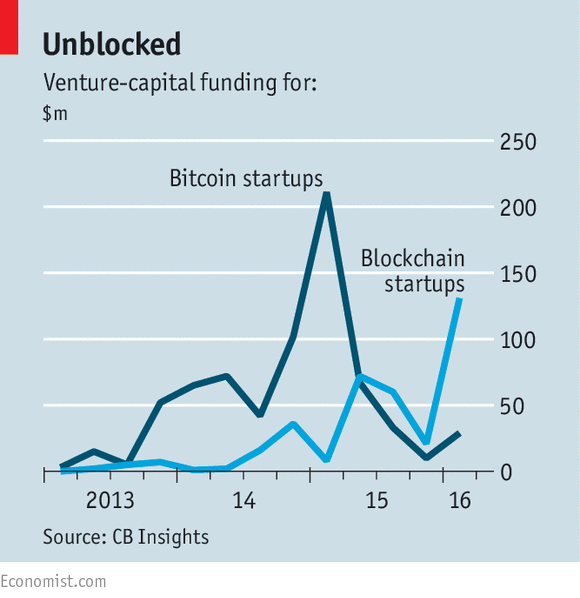

区块链技术是比特币的底层技术,而比特币是

一种有着复杂历史的数字货币。这是一种“分布式账本技术”的例子:本质上,它并非由某个银行这样的单一参与者去维护的数据库,而是由多个参与者协作维护

的。这些参与者各自的计算机系统会不断地使用“共识算法”去决定如何更新数据库的内容,而一旦改动被全网接纳后,复杂的密码学技术保证了这些改动无法被撤

销。一旦信息可以通过这样的方式实现“永不消亡”,就可以用在所有权的证明上。区块链也可以作为“智能合约”的底层技术——如自动执行内嵌在某个债券上的

程序。

其实,我们很容易看到银行家们对分布式账本如此兴奋的原因。现时的金融机构在不同的数据库内进行资产的跟踪管理,而在分布式账本技术下,这些机构是可以共

享同一个数据库的。相关的交易可以实现近乎实时的结算,而不需要很多中介的角色去参与。因此,在交易中被锁定和耽误的资金会更少,从而也降低了风险。这样

的账本也更容易满足反洗钱和其他监管条款的要求,毕竟它们提供了一个过去发生过的所有交易记录(这也是监管者为什么对这种技术有着浓厚兴趣的原因——看下

文)。

另外,拥抱这项技术也能让大银行显得有创新精神。对这些迫不及待的布道者来说,这项技术有望为金融系统移除长期存在的一些问题,这些问题包括兼容性差的IT系统以及耗费庞大的中介机构。“对很多人来说,区块链就是救星”,Gideon Greenspan称。他是以色列区块链初创企业Coin Sciences的创始人。

通往理想世界的道路并不简单。其中一个问题极客们称为“可扩展性”:今天的分布式账本无法处理大量的交易。另一个问题是保密性:加密技术让分布式账本在保留交易痕迹的情况下运作,而关于隐私保护的技术现在才开始进行开发。

这样的技术障碍只有通过所有参与者的高度协作才能解决。不过,在高度竞争的金融市场,要实现这一点并不容易。一些参与者已经迈出了第一步。现在,超过40

家银行加入了R3 CEV,这是一个共同创建通用标准的初创企业。类似的还有IBM和DAH这样的公司开展了Open Ledger项目,以开发开源的区块链软件。

Open Ledger项目在整合它的成员提交的各种代码时可能会碰到困难。咨询机构麦肯锡的Tolga

Oguz认为这样的困难将会减慢应用的步伐。还有,很多项目仍然处于“概念验证”的阶段。目前正式运行的项目并不多。一些银行在使用Ripple公司的技

术去处理廉价的国际汇款。在去年8月,在线零售商Overstock.com公布了一个“智能合约”平台,Symbiont也是。在本年1月,股票交易所

纳斯达克发起了Linq项目,这是一个让公司可以发行债券和证券的项目。它也计划启动一个基于区块链的电子投票服务,为爱沙尼亚的上司公司(在纳斯达克交

易所上市的)的股东们服务。

另外,还有一些定制化的服务。Everledger使用区块链记录去钻石属性相关的数据,在钻石失窃的情况下可以提供其所有人的证据。另一个区块链初创企业Wave将全球供应链中使用的文档编码到区块链中,从而降低纷争和造假的风险。

今年以及明年会有更多的应用程序出现。最主要目标将会是这类独立的市场:它们具有复杂产品、很多参与者和复杂的运作过程。其中一个例子是财团贷款,这可以

涉及几十个放贷人,可能会需要一个月以上去进行谈判。Symbiont最近与另一个金融科技公司Ipreo合作,通过智能合约去实现此类贷款的自动化。另

一个会尝试这项技术的产业是贸易金融领域,这个领域包含了全球范围内销售的各类商品,而这个运作过程目前还涉及了大量的文书工作。

欧洲清算所的Angus

Scott预测,区块链若要在大范围内使用,还需要5-10年左右。还有,他认为那些在金融科技领域的颠覆性的初创企业不太可能引领这个大潮。在金融市场

里,某项技术能否成功是取决于其能否被多个参与者采用,现存的机构在这方面会更有优势。在一月份,澳洲证券交易所设立了一个案例,它选取了数字资产控股

(DAH)去开发一个基于区块链的交易结算系统。

考虑到不断拖延的时间表以及各种艰巨的障碍,可能会存在这样的风险:银行会失去兴趣并决定追求一些没那么耀眼的技术。美国的一家银行BNY

Mellon最近决定不再进行使用区块链技术去简化国际汇款的尝试,因为它无法说服足够的银行去参与。BNY Mellon的Tony

Brady说,若要让这事成功会需要“非常大的努力”。

现在,认为区块链只是一种狂热的看法还是言之尚早。其实这只是重复了其他重大变革在过去曾经发生的事情:

在技术最终得到应用前,过高的期望会带来失望。

不过,区块链账本技术在世界上被广泛采用还需一段日子,它是一个想法,若借用Victor Hugo的话说,这种想法带来的诱惑是很难抵抗的。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。