2015年被业界视为区块链元年,2016年则是区块链产业深化发展和全面加速前行的一年。业内的关注焦点也从“什么是区块链”,“区块链可以颠覆什么”,逐步迈向多元化应用场景搭建的新阶段。

区块链是比特币的底层技术,但不仅限于比特币,还可应用于其他不同行业。当银行以及其他金融机构可以不再依赖于第三方,直接连接消费者与供应方,并能自动结算时,其整体安全系数将上升一个层级,因此“区块链+”将会对行业产生颠覆性影响。当前的区块链产业就正如同94年的互联网一样,一切都方兴未艾,背后蕴藏着巨大的金矿。

主流技术公司全面介入 投资规模爆发式增长

首先越来越多的玩家参与到区块链产业中,从结成联盟的金融机构,到争相布局的科技巨头,再加上蓬勃发展的初创企业。正如万向区块链实验室发起人肖风博士所说,主流技术公司全面且大力地介入将加速技术成熟和系统化,是区块链进入一个新阶段的重要标志。

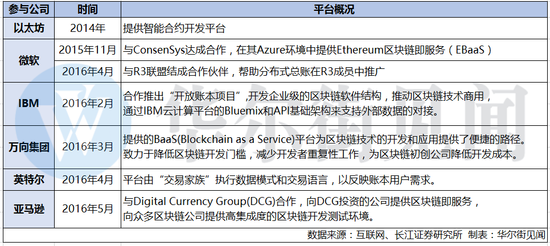

就平台而言,微软、IBM与亚马逊自去年开始相继建立区块链技术平台,近日Google云服务也宣布将为银行们提供区块链测试服务,平台的开源性也与日俱增,助力应用快速开发。在9月22日至24日,由万向区块链实验室举办的“2016第二届区块链全球峰会”上, IBM大中华区创新事业部王允臻披露了IBM的中国新战略,将提供经过IBM认证的超级账本的代码版本以及更加积极的平台支持。

就参与区块链技术的金融机构而言,以15年下半年成立的R3区块链银行联盟为代表,已囊括40余家国际金融机构,花旗、美国银行、高盛、摩根大通、瑞银、摩根史丹利等等金融巨鳄尽数在内。国内目前也有中国平安、香港友邦和招商银行三家加入R3,此外涉足区块链研发的更是比比皆是。

资本的追逐更是直观体现出区块链的“钱景远大”。自2013年以来,区块链领域的投资规模呈爆发式增长, 全球2015年区块链领域投融资总额约为4.74亿美元,同比增长43.51%。2016年仅在金融领域,区块链技术投资额就将高达10亿美元。

人才和资本的涌入推动技术进步,也孵化出大量国内外优秀的区块链领域的初创企业。万向控股与分布式资本近日宣布斥资1.5亿元人民币投资区块链初创企业——钜真金融 ,这是目前国内区块链领域目前金额最大的一笔A轮投资。

据分布式资本创始管理合伙人沈波先生透露,从去年10月1日开始运行的分布式基金,目前已出资3000万美金投资30个项目,其中有5个国内项目。

联盟链为金融行业首选 非金融领域应用前景无限

目前在技术层面上,我国整体上仍落后于国际先进水平1-2年,但发展势头迅猛,在应用落地层面也展开积极尝试。根据中国分布式总账基础协议联盟(ChinaLedger)在峰会上披露的最新阶段性成果,区块链技术在金融行业或按照以下顺序落地。

首先是场外业务,因为它是离散的,流动性低的,量相对不大的,涉及用户也相对不是那么多的,可以率先落地。接下来是场内的交易后业务,比如以证券市场为例,可能会涉及到交易所、中国结算和证券公司三边之间的交易后处理,清算结算对账等。第三个是业务沙箱,类似于上海自贸区,作为业务特区,其风险能够严格控制在一定范围内,相对可控。最后是国际化业务。

需要明确的是,区块链基于其技术属性,并不会从根本上撼动以银行为代表的金融机构的商业模式,而是从底层框架着手,以技术为核心力量推动行业发展。

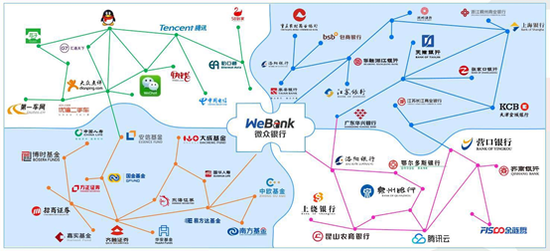

但基于对未来战略层面的规划,金融机构必须紧密关注并且加大投入。在峰会上,微众银行副行长兼首席信息官马智涛透露,微众银行选择以联盟链作为发展方向,成立了已囊括60余家金融机构的“金链盟”,将共同分享账本或账本副本,借助区块链技术将极大地降低清结算成本。

同时,钜真金融的创始人兼CEO孙立林先生也进一步透露,接下来将有更多国家级的金融机构参与到区块链应用实际的探索中。刚刚收获1.5亿元人民币投资的钜真金融,其创始人孙立林先生曾在银联等金融机构有着长期的运营管理经验,2012年开始进入数字货币领域,致力于推动区块链技术给金融行业,尤其是清结算业务,带来巨大变革。

虽然金融行业的应用目前开展的如火如荼,但区块链的应用远远不限于此,非金融领域的前景更是广阔。例如权属证明与交易,包括数字知识产权等级与基于智能合约的交易;存在性和公正性证明,如商品追踪贵重物品认证等;还有更重要的物联网的架构,包括车联网、一脸健康领域的联网设备等。

相较于掣肘颇多的金融领域,这些其他领域技术创新和对商业模式的限制明显更少,监管也相对宽松,价值转移的传递也相对低频,但这些场景仍然存在中心化信任不足以及获得信任成本较高的情况,很多可能成为区块链技术萌芽发展的沃土。

仍处于非常早期的阶段 主要特征从“去中心化”转向“分布式”

从政策监管的角度来看,继今年年初周小川行长称中国央行部署力量研究区块链应用后,政府监管机构频频表态推动区块链技术发展。然而在此基础上,区块链技术原先“去中心化”特点的应用可行性实际上是值得商榷的。

正如区块链研究工作组组长、 中国银行前行长李礼辉在峰会上所指出的,完全去中心化的结构,只适应于比特币这类流量比较小、每秒几笔低品质的交易。随着区块链技术的迭代演进,去中心化已经不再是区块链固有的特征,对于高品质的,特别是金融领域来说,去中心化可能不是一个很好的选择。所以建议,把分布式定义为区块链金融主要的技术特征。

同时,金融的本质是让别人的钱做自己的生意,就一定要钻进法律和监管的笼子里,新技术在金融方面的应用不应该去中心化,更不能够去政府、去监管。

此外,针对当下区块链的概念性火爆和资本追捧,华尔街见闻也与钜真金融创始人孙立林先生展开进一步交流。孙立林先生表示,当前的火热是行业发展的正常现象,泡沫是从侧面佐证资本对这个方向的长期看好。

但事实上,区块链技术目前仍处于非常早期的阶段,国内外均还没有非常成熟的解决方案,尤其是如何融合进金融行业的自身逻辑,仍需要大量探索,因此短期内的“颠覆”实在是言过其实。技术的成熟需要3-5年的时间,而作为提供“金融基础设施服务”的机构,至少需要10-15年时间才能够打好基础,而并非是能够一蹴而就的。

孙立林先生也指出,总是想抓热点的人最后什么都抓不住,只有在一个行业坚持到底才能够走到最后。在这个领域真正能够做好,仅仅在技术上有深入的研究和深厚的积累是不够的,一定需要通过长期沉淀对于金融逻辑有着深刻理解。因此期待看到跨界的公司能够找到自己立足的根本,而不是盲目的追逐商业概念。

以下为华尔街见闻与钜真金融创始人孙立林先生的交流文字实录:

华尔街见闻:您能否用最为简单直观的方式介绍一下钜真金融的业务内容,以及区块链技术对于普通民众的影响?

孙立林:钜真金融是金融基础设施服务的提供商,是一家技术服务公司。对于大家来说,首先要明确区块链是一种技术,并且目前的发展仍处于非常早期的阶段,因此应用层面的变革还为时尚早。此外,区块链实质是上B2B的商业模式,而不是B2C,不会像移动支付那样立刻反应在每个人的日常生活中,其主要使用方是机构,使用场景主要是银行间、同业、机构间的交易,是此类交易的背后运行逻辑。

目前大家对于区块链的好奇,或者说有所谓的炒作周期进来,但事实上,迄今为止它还远远不是成熟的结局方案。尤其是涉及金融行业中的运用,金融行业有其天生的技术标准、业务规则、风控原则、定价方式、商业模式等,这些都还没有成型。

但对于银行来说,必须要对此进行关注,要投入相关的人力物力的资源,要规划未来3-5年的发展。但究其根本,区块链技术将不会触及和颠覆银行的商业模式根本。

从长远来看,大众的金融生活一定会因此而变得更好,因为在技术的发展使得中后台的运营过程更加安全、无法篡改,只是不会像移动支付那么表象直接。

华尔街见闻:那么区块链技术对金融机构,尤其是银行业究竟将带来多大程度的冲击?

孙立林:银行业远远谈不上恐慌,大的金融机构离真正意义上的变革还有相当长的距离。因为银行只是技术的用户,并不存在技术完全颠覆商业。银行存贷汇的商业模式将一直存在,用户也是。

对于组织架构而言,事实上也不会产生巨大的颠覆。就像过去的移动支付、云计算一样,银行也会应运而生新增的组织机构,类似网络金融部,或者移动金融部等。但区块链一定会对银行的效率有所增进,这种增进并不是指速度更快,而是指减少了原先层层审批核准的流程。通过代码、算法来实现记账的自动对平,减少了大量的手工干预,因此银行就可以把资源腾出来,让整体效率更高。但是在短期内,我认为银行并不会有巨大的变革,还需要量变到质变的过程。

总体而言,区块链是一种战略,是一个愿景,但还不是成熟的解决方案。但它背后一座金矿,因为它动了好多底层的技术,创建了新的玩法。

华尔街见闻:因此站在银行的角度,是否是拥抱这个技术的?而对于目前国内外很多金融巨头积极投身自主研发,您又怎么看?

孙立林:金融行业的人,从直觉上就能认识到这个技术逻辑上高度自洽的,因此一定是金融的未来;但金融行业的人同时又保守而谨慎,所以肯定会遇到一定阻碍,这是正常的。

金融机构是选择自主研发还是引入第三方的技术产品,我认为还是取决于其体量大小。但体量足够大的机构或者是体制,在创新方面一定会受到很大程度的掣肘,相比而言第三方技术公司就将更加中立。

华尔街见闻:从政策管控的角度来看,区块链技术的前景如何?基于目前的技术水平,现有的产品能够推进到一个什么样的地步?

孙立林:政策的态度其实是公开的,多为央行官员也多次表态要推动区块链技术的发展。但对于“去中心化”的概念,实际上值得商榷的。因为审核一定是必要的,之后的每一个智能合约依然要收受到审核,最多叫做“多中心化”,绝不可能是真正的“去中心化”。

同时,基于区块链技术全球化研发的特殊性,相关的安全问题也势必会格外重视。底层将借鉴相关的技术,但不可能完全照搬,一定将会经过定制和改良,重构后经过监管机构审计和评估,最终呈现的成果也许将“非驴非马”。甚至将不再是大家所理解的“区块链”,因此我们更愿意称之为“分布式账本技术”。

从现行产品而言,我们推进的还是联盟链,正如刚刚披露的,将和微众银行展开合作。接下来也会有更多国家级的金融机构参与进来。

华尔街见闻:对于目前区块链这个概念的火爆,和创业领域资本领域的火热,您怎么看?

孙立林:首先我认为这是这个行业发展的正常现象。泡沫并不是负面,而是证明资本看好这个方向,资本总是追利的。就算是泡沫破灭了,相对弱或者不适合的企业出局了,钱和人留下来了,也就是巨头涌现的时刻。

对于创业者们,我认为,总是想抓热点的人最后什么都抓不住,只有在一个行业坚持到底才能够走到最后。在这个领域真正能够做好,仅仅在技术上有深入的研究和深厚的积累是不够的,一定需要通过长期沉淀对于金融逻辑有着深刻理解。因此期待看到跨界的公司能够找到自己立足的根本,而不是盲目的追逐商业概念。

华尔街见闻:最后,您能否描绘一下未来数年区块链技术的发展路径?

孙立林:区块链技术的发展需要一个过程,任何一个小的技术到成熟大概都需要3-5年,而作为提供“金融基础设施服务”的机构,至少需要10-15年时间才能够打好基础,而并非是能够一蹴而就的。举例来说,支付宝进军移动支付的领域也是通过不同形态来多次冲击,从条形码、声波支付、POS机,最后变成了二维码,所以一定有一个不断试错的过程,这也是个离用户越来越近的过程。

但可能5年以后会产生新的变化,技术的发展将展开新的应用可能性。因此一个活的长久的公司,一定不是靠一轮轮拿钱,而是你能找到一个方向,把路走出来。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。