比特币网络是首个成功应用了区块链技术的支付交易系统,没了中心化机构信用背书,该系统的“信任价值”由其加密算法&共识机制创造;而其首创的“挖矿”行为则激励了更多网络节点加入进来,维护并增加该系统的“信任价值”。比特币挖矿,用一句话的解释即为“争夺系统的记账权,获得比特币作为奖励”。具体展开概念,则需要知道“怎么挖”(PoW

共识机制)和“挖什么”(激励机制)

“怎么挖”:遵循

PoW 共识机制,即工作量证明机制(Proofof

Work),是用户竞争记账权的“游戏规则”。它确保了庞大的分布式网络可以达成共识,同时,因为用户争得记账权需要付出代价(计算资源和时间),PoW共识机制也限制了网络中的噪声和故意攻击行为,确保了网络的安全性。

“挖什么”:激励机制则保证了有足够多的用户愿意参与记账,而更多的计算资源加入将会使得系统更加稳定安全,从而使得系统的“信任价值”得到提升。

相应的激励机制如下:每个成功记账的用户将会获得由系统发放的比特币以及交易方提供的转账手续费作为奖励。在比特币网络刚刚创建的时候(2009年),系统每次会奖励成功记账的用户50

个比特币,之后每四年减半。当前周期,系统每次会奖励成功记账的用户 12.5

个比特币。而转账手续费则由交易方设定,手续费高的交易将会被优先打包进区块,目前转账手续费约占挖矿总收益的10%左右。鉴于记账成功后系统奖励的比特币均是系统设定好且首次发行流通的,这在某种程度上有点类似深埋地下的矿藏资源,因而我们会将这种提供计算资源、争夺记账权的行为形象地称为“挖矿”,参与挖矿的用户称为“矿工”,所使用的计算资源称为“矿机”,矿机所具有的计算资源称为“算力”,具体指矿机进行哈希运算的能力,而全网算力表示整个网络中的矿机算力之和。挖矿难度则是由系统设定,每经过14

天自动更新一次,它会随全网算力同步变化。

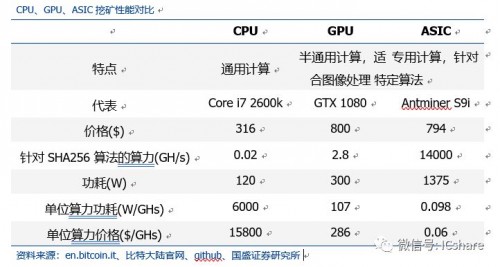

比特币矿机,本质上是一个计算机,其核心部件是计算芯片。具体来讲,目前主流的比特币矿机主要由如下几个部分构成:包含计算芯片、散热片的算力板,风扇,控制器电路板,铝合金外壳,以及外臵的电源。这里面最核心的部件为计算芯片,矿机的计算性能和功耗大小由计算芯片决定,其成本占矿机总制造成本的80%左右。

“单位算力功耗”是评价矿机性能的核心指标。矿工在购买矿机时通常不会考虑单台价格,而是关注回本周期,其中的关键指标就是“单位算力功耗”。在相同计算能力的情况之下,矿机的功耗越小,意味着矿机的性能越好,所谓“单位算力功耗”即为矿机的功耗/算力。随着全网算力的整体提升,挖矿成功的难度会越来越大,因此矿机需要不断定期换代以维持原有收益,近几年主流厂商通常每年升级一次产品系列,中间可能会根据市场情况发布更新版本对性能、功耗、价格进行微调。在这个过程中,单个矿机的算力不断得到提升,而核心指标“单位算力功耗”则不断下降。

优化“单位算力功耗”,需要用专用型芯片代替通用型芯片。比特币矿机芯片的发展经历了从 CPU、GPU、FPGA 到 ASIC 的四个过程。在这个过程中,提供算力的芯片从通用型逐渐转向了挖矿专用型。ASIC的特点是面向特定算法需求,在批量生产时与通用集成电路相比具有体积更小、功耗更低、可靠性提高、单位成本更低的特点。比特币挖矿属于特定算法下的重复计算,因此应用ASIC方案会使得芯片性能得到大幅提升。

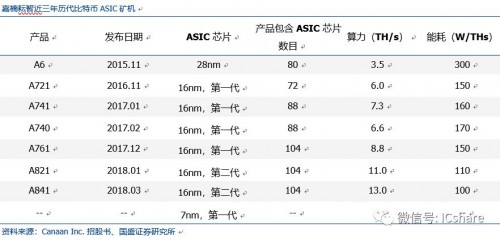

ASIC矿机芯片的工艺制程先进,产品更迭速度快。先进的芯片制程工艺可以提高集成电路的精密度,使得电子器件的特征尺寸不断缩小,从而芯片集成度不断提高,功耗降低的同时芯片算力得到提高。为了获得最优的性能,ASIC矿机芯片的设计、制造一直走在芯片行业的前沿。目前市场上主流的ASIC 矿机芯片从 110nm、55nm、28nm 一直升级到 16nm,未来半年内也将推出 7nm 制程的 ASIC 矿机芯片。具体举例,以下是世界第二大比特币 ASIC 矿机供应商嘉楠耘智的产品、芯片更迭情况如下:

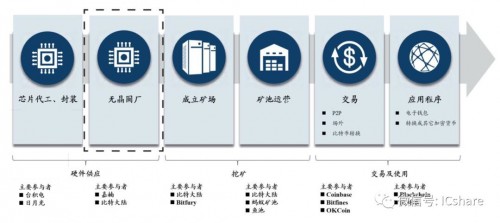

比特币相关的价值链参与者如下所示:上游为矿机的设计、生产&测试封装、销售商;中游为挖矿的矿池和矿场;下游为比特币交易所及钱包:

上游为比特币挖矿提供矿机。包含无晶圆厂商,如比特大陆、嘉楠耘智等,它们主要负责芯片设计、矿机组装和销售,而将矿机芯片的制造、测试、封装交给代工厂;也包含相应负责制造、测试、封装的代工厂,如台积电、日月光。

中游进行挖矿,确认网络中的交易,同时系统增发的比特币通过其流入市场。由于全网算力的指数级上升,目前个体挖矿成功的概率几近为零,因此出现了大大小小的矿场、矿池,通过聚集大量矿机的算力来竞争记账权,增大挖矿成功的概率。主要的参与者有比特大陆、Bitfury、BTC.com、Antpool、F2pool 等。

下游为比特币的交易、使用和储存服务商。比特币交易所可以提供法币与比特币、比特币与其它加密货币之间的交易兑换,相关交易所为 Coinbase、Bitfinex、OKCoin、火币等;比特币的支付转账、存储功能则可以通过比特币钱包完成,主流钱包有 Blockchain、BitPie 等。

上游代工厂:先进产能有限、话语权强

比特币矿机供应商一般采用无晶圆厂模式。即其只负责矿机芯片的设计,而将芯片的生产、测试、封装交由第三方代工。由于芯片制造过程需要巨额的资本支出,这样的模式可以让比特币矿机供应商专注于产品核心——芯片的研发,同时获得定价合理、流程先进的产能。

上游代工厂话语权强,只有订单量大、价格高、预付款的客户才能优先锁定产能。由于可选择的代工厂为行业龙头,同时产能有限,再加上同期竞争代工厂产能份额的还有各大手机芯片商(苹果、高通、华为等等),因此矿机供应商对上游代工厂的话语权相对较弱。只有订单量大、价格高的才能成为代工厂的优先客户,并且需要以预付的形式提前锁定产能,这对矿机供应商的规模、资金流转状况都提出了门槛要求。

有限的产能+寡头垄断,使得比特币矿机供应商对下游具有极强议价能力。近年来比特币价格不断上升,拉动矿机新需求,上游矿机供应商在产能有限(受代工产能限制)、寡头垄断的情况下,对矿机有着绝对的定价权,自然矿机价格此时也是水涨船高,今年年初比特币价格疯涨的时候,蚂蚁矿机S9

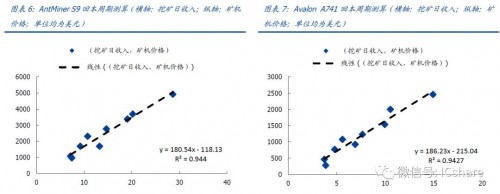

在华强北市场一度卖出 34000 元的期货单价,那么,矿机究竟如何定价呢?利用历史价格数据我们做出如下分析:

当期矿机价格=固定回本周期×当期挖矿日收益

通过将历史的月度矿机价格和当月平均挖矿日收入(此处只为收入,而非收益,即不包含电力、租金等成本)作图可知,当期挖矿日收入与当期矿机价格之间呈线性关系。我们将其解读为以下公式:P = D×(R - C),其中 P 为矿机价格,D 为回本周期,R 为当期 挖矿收入,C 为当期挖矿成本,R – C 即为当期挖矿收益。即当期矿机价格与当期挖矿日 收益呈正比关系。

根据以上结果,我们得到矿机供应商的定价策略:固定回本周期为 180 天左右,根据当期的挖矿收入动态地调整矿机价格

值得注意的是,这样的定价策略中挖矿日收益是静态的,即假定未来的日挖矿收益维持 不变,才可以保证回本周期为 180 天。若未来币价上涨导致日挖矿收益增加,则实际回 本周期变短,反之则变长。

从矿场、矿工角度而言,购买矿机挖矿是一项投资活动,其需求受“期望收益率”影响。

作为投资品,只有投资收益率期望值越高、风险越低,矿机的需求才越高。市场上普遍

认为,影响需求的是“挖矿收益”,但之前通过分析,我们发现矿机的购买价格会随着当

前的“挖矿收益”动态调整,因此挖矿收益率及静态回本周期理论上并不发生改变,也

就无从谈起影响需求。真正影响需求的,是“期望挖矿收益”。具体来讲,如果大家预期

未来的挖矿收益高于当前挖矿收益,那么预期回本周期将缩短,“期望收益率”将提高, 进而提升下游需求。

比特币的“期望价格”是影响“预期收益率”的主要原因,进而推得,比特币的“期望 价格”影响下游挖矿需求。影响挖矿收益的因素有四个:算法、市场、矿场、硬件,这里具体因素的拆分我们不做赘述。四个影响因素中,市场因素占主导作用,主要因为相

对其它因素而言,比特币价格波动幅度较大。以嘉楠耘智的 Avalon Miner A721 为例,

当以比特币计价时,其每日挖矿收入随时间呈指数式衰减,这主要是由全网算力不断增

加导致;而当以美元计价时,其每日挖矿收益随时间变化趋势则与比特币价格时间曲线

类似。这充分表明了影响挖矿收益最大的因素还是比特币价格。由此外推,影响“期望 收益率”的主要因素就是比特币的“期望价格”。

将以上观点进一步提炼,即矿机可以看作比特币价格的“看涨期权”。矿工买入矿机的时候,以确定的代价获得了未来数量相对确定的比特币(未来全网算力虽然不确定,但

大致区间可估算),而矿工购买矿机的想法来源于其预期未来比特币价格将高于现在,导

致“预期挖矿收益”高于现在的挖矿收益,带来超额收益。从这个角度来看,相当于矿工未来可以低于市场的价格购买比特币,矿机可以视作是币价的“看涨期权”。

全球区块链硬件市场空间大、增速快,2018 年将近 500 亿。区块链相关的硬件设备主

要为加密货币挖矿所用的矿机,据 Frost & Sullivan 统计,全球区块链硬件的销售收入从 2012 年的 7000

万元增长至 2017 年的 193 亿元,复合年增长率超过

200%;同时未来区块链技术在各行各业的广泛应用将推动区块链硬件需求增长,未来三年该市场将整体 保持 72%的年复合增长,2018

年全球市场规模将达到 456 亿,至 2020 年,全球区块链硬件的市场规模将接近千亿。

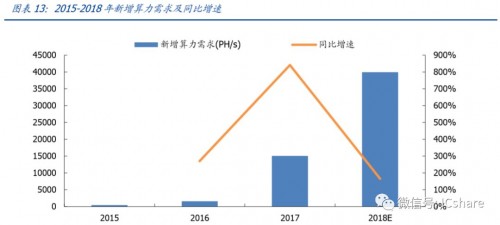

不同于市场认为挖矿行业进入寒冬的看法,我们认为新增算力需求依旧处于高速增长阶段,中性判断 2018 年同比增速将达到 165%。受年初至今比特币市场行情走低影响,

币价和挖矿收益发生大幅回落,这导致了新增矿机需求增速放缓。但通过数据我们发现, 若 2018 年的剩余时间内以 1 万美元作为 BTC

期望价格,则 2018 年将产生 39930PH/S的新增算力需求,同比去年增加 165%。虽然相比去年下降,但如此的增速表明算力需

求仍处于高速发展阶段,究其本质原因是以下的四个因素:

1. 矿机产品更迭很快,高性能矿机拉动需求发展;

2. 矿机价格随币价、挖矿收益同步回落,因此矿机投资者的静态回本周期并未发生明 显变化;

3. 目前的币价水平较低,多数矿机投资者看多下半年 BTC 市场行情,因而选择在此时 抄底购入矿机;

4. 全球始终存在部分地区为电价、房租的价格洼地,持续拉动当地挖矿业需

由于

BTC 的价格波动幅度很大,因此我们以 BTC 价格为影响因素,对 2018 年新增算力 需求作了敏感性分析。当期望币价分别为 6000

美元(悲观预期)、 1 万美元(中性预期)、 1.4 万美元(乐观预期)时,相应新增算力需求为 2.9、4.0、5.0 万 PH/s,同比

2017 年 增速为 96%、165%、235%

值得注意的是,从截止

6 月份的数据看,矿机厂商的数据依然靓丽,但如果 BTC 价格依

然维持现状甚至进一步下跌,则下半年厂商出货情况极有可能恶化。其原因在于,年初币价高企,不少矿工高价购矿机入市(S9 二级市场现货价格一度高达 3

万,如今不到 4000),这部分投资已经“沉默”,只要还高于可变成本(电费、人工运维等),矿机就 会持续投入,以期待 BTC

价格反弹,但与此同时外部投资者有可能望而却步,对购买矿 机更为谨慎

全球比特币矿机市场呈现寡头垄断格局

以比特币 ASIC 矿机为例,比特大陆、嘉楠耘 智合计占据超过80%的市场份额。以2017年矿机交付量来看,比特大陆一家独占近70%, 嘉楠耘智占 20%左右。快速强大的研发能力、雄厚的资本保障、与上游代工厂的良好关 系、规模经济效应,这些无一不是行业龙头所牢牢把握的独有资源。与此相应的,它们享有着头部的市场份额和绝对的产品定价权。

通

过产品对比,我们可以发现,市场龙头比特大陆、嘉楠耘智在产品的两大核心参数(“单

位算力功耗”、“单位算力价格”)上褒有优势,每年更迭不断的新产品同样证明了这两家

公司研发能力的可持续性;相比而言,其它的矿机供应商或存在规模效应不足、产品定 价过高、系列开发能力不足的问题。这两家在未来将继续维持在比特币市场的龙头地位。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。