第三期 解读:Coinshares 2019最新全球矿业研究报告

正文字数:3467,阅读时长约5分钟

报告来源: CoinShares Research 作者

文:Chain Kayser 运营 | 小柴 编辑

出品:算力互联矿事纪

1. 各国挖矿的合规性政策变化背后,存在着国家内部权力集团之间的利益冲突。

2. 上代硬件设备(如阿瓦隆A8,功耗在100W/T上下)电费成本在小于3美分/千瓦时,新代硬件设备(如阿瓦隆A11,功耗在55W/T上下)电费成本在大于5美分/千瓦时的情况下仍能够盈利。

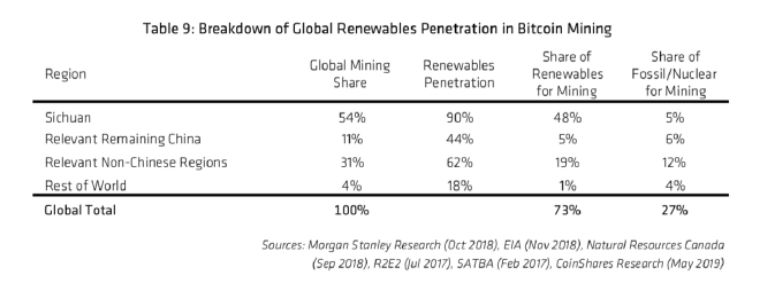

3. 65%的挖矿活动发生在中国,仅四川便占据了全球54%,其中可再生能源在整个挖矿能源结构中占据73%。

4. 已有大量的新型设备部署在中国为即将到来的出块奖励减半做足准备,之后则会有设备渐渐向国外迁移。

我们将此报告与CoinShares在2018Q4及2019Q2发布的同类报告相比,主要有以下变化:

1. 投资盈亏平衡点。预估的模型做出了相应的调整,延长了设备的折旧期限与额外运营成本(C&O OPEX)的百分比。2018Q4报告与2019Q2报告的模型分析中,结合当时的币价、采用的折旧期限,平均边际成本分别为6799美元(5美分/kWH,+30%额外运营成本)、5570美元(5美分/kWH,+15%额外运营成本),现今当电费4美分/kWH时平均边际成本大约是6100美元。整个过程中矿商经历了从无法盈利到即使上代硬件设备也能获取盈利的过程,再到如今矿业正处在迭代的风水岭中。

2. 平均现金流方面(Cashflow)与2019年Q2报告中的平均现金流平衡点3300美元相比高出了近18%,也是受到币价下跌、丰水期结束的影响。

3. CoinShares2018Q4与2019年Q2报告中能源结构中可再生能源分布分别为77.6%、74.1%。相比之下近期略有下降,主要原因可能因为类似伊朗的部分地区采用的是煤炭发电。

中国算力占比高达65%,预计大部分新设备已部署在中国

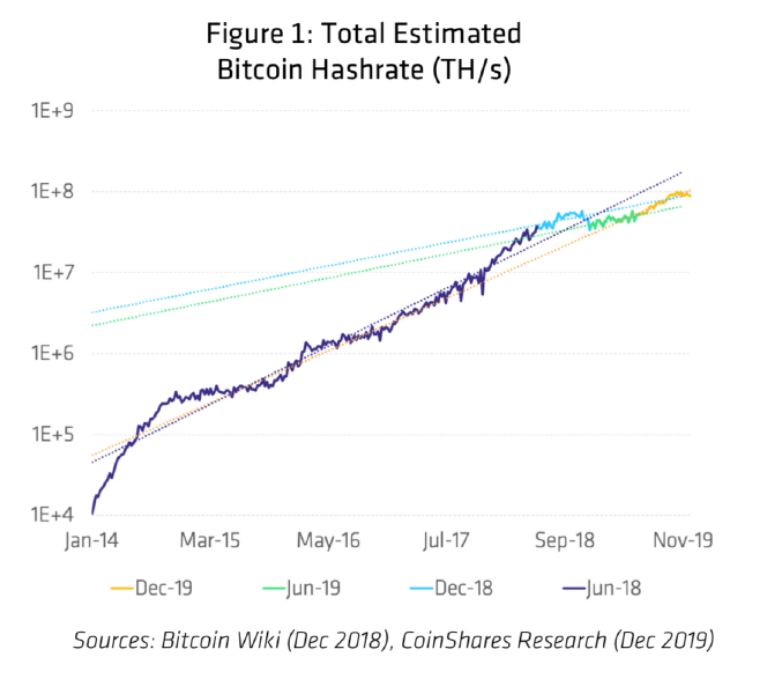

2019年6月至今算力几乎翻倍,从50EH/s涨至90EH/s,峰值一度超过100EH/s。在此期间,算力的增长速度略低于5年平均水平(大致相当于比特币挖掘“工业时代”开始的时期),但明显快于之前的6个月。

不低的平均币价与逐渐强大的硬件性能相结合,使得全网算力得以大幅的增长。同时报告显示,过去6个月大规模结构方面变化相对平静。在2018年11月至2019年6月期间,出现了大量破产和资本转移的矿工。而过去6个月的发展主要是扩张,上代硬件设备向伊朗转移,哈萨克斯坦成为了主要矿区之一。但与2018年11月至2019年6月期间的变化相比,这些转移幅度相对较小。

Coinshares研究团队预测大部分新型硬件设备主要部署在中国,同时可能是与制造商关系和地理上接近的结果,使得企业的壁垒相对较低。在撰写本报告时,中国的比特币全网算力占比高达了65%,达到了网络监控以来的最高的水平。

嘉楠耘智与比特大陆

嘉楠耘智于11月20日完成IPO,融资9000万美元,估值13.3亿美元。新筹集的1亿美元资金使嘉楠耘智能通过偿还短期债务来改善其资产负债表,并在研发和增加生产能力方面进行大量投资,这可能有助于填补现有的技术和产量缺口。

比特大陆则需要新的资本流入,来治愈一系列由糟糕的战略决策造成的自我伤害。从内部消息泄露和作为香港IPO失败的部分原因而发布的财务报表来看,比特大陆遭受了一系列投资不当的打击,包括未能成功的分拆、硬件生产过剩、过度招聘,或许最糟糕的是,它的业绩糟糕,所有这些因素都导致了资产负债表问题。根据比特大陆董事长、联合创始人吴忌寒最近泄露的一份内部备忘录,该公司在2019年初几乎陷入困境。

政策背后暗藏玄机

就在今年4月,我国将“挖矿”名列应逐步淘汰的产业,但是在11月时又将其从淘汰产业名单中剔除。在此之后,四川也出现了呼吁政府补贴以吸引更多矿商的评论文章。

这对中国矿商来说似乎是一个可喜的进展。然而对于国内是否明显接受该行业,仍持谨慎态度。尽管中国领导人习近平最近宣布将国家战略重点放在“区块链”上,但很明显,他们并不认为真正的去中心化加密货币是战略的一部分。值得一提的是,中国仍然禁止使用比特币进行交易或零售支付,禁止银行和金融机构将比特币用于任何目的。

几乎所有西方国家对加密货币挖矿持明朗态度,目前监管地位仍不明朗的主要矿区是俄罗斯、伊朗和哈萨克斯坦。伊朗有大规模的挖矿活动,但观察到当局正在实施越来越严厉的措施来限制挖矿活动,预计未来并不明朗。在俄罗斯和哈萨克斯坦,比特币交易仍被禁止,但采矿似乎至少得到了容忍,在某些情况下甚至得到了鼓励。这凸显了某些国家内部权力集团之间存在的利益冲突。

一. 投资回报率(ROI)平衡点

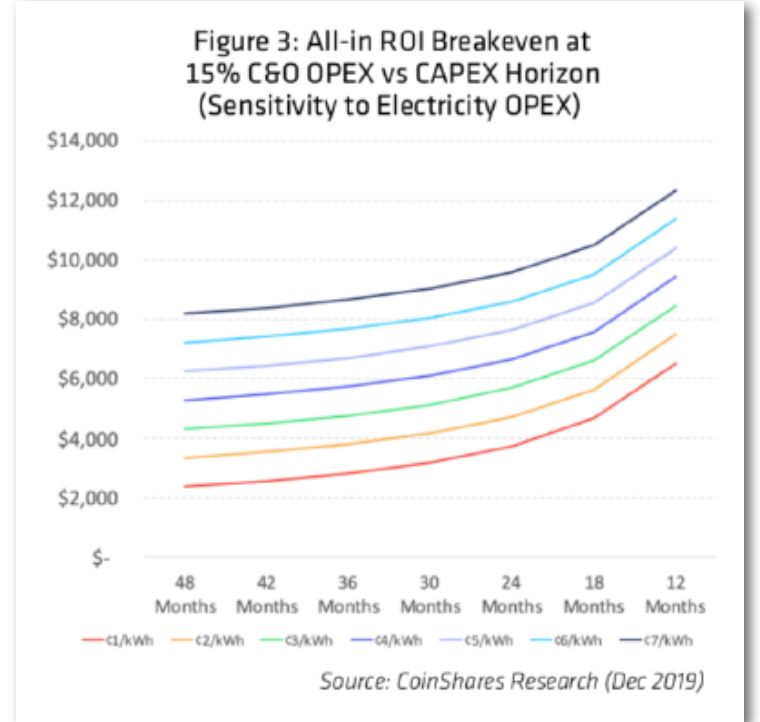

该章节通过创建模型预估了整个市场平均边际成本(对矿机、电费的成本投入),考虑到设备寿命的延长,将折旧期限(设备所能运行的最长时间)的平均中点调整到了30个月来估计。(在2019Q2报告中折旧期限的中点为18个月)当电费每千瓦时4美分时,30个月的边际成本大约是6100美元,即能够回本。

如果矿商能够获得优惠待遇,或是对采矿设备(矿机制造商或现有的VIP客户)的适时定价,这种环境组合就会变得更加强大。

当前的比特币价格下,整个矿业行业依旧能够有盈利。上代硬件设备在小于3美分/千瓦时,新代硬件设备在大于5美分/千瓦时成本下也能够产生一个积极的投资回报率。

2018Q4报告与2019Q2报告的模型分析中,结合当时的币价、采用的折旧期限情况下,矿商经历了从无法盈利到即使上代硬件设备也能获取盈利的过程。目光转向现在,矿业趋于平衡处在一个迭代的过程点当中。

备注:C&O OPEX :额外运营成本(冷却、管理)

CAPEX:资本支出

投资回报率平衡点:支出与回报相等的价格界限

图3. 在15%额外运营成本情况下支出投资平衡点折线图(各折旧期限、电费情况下)

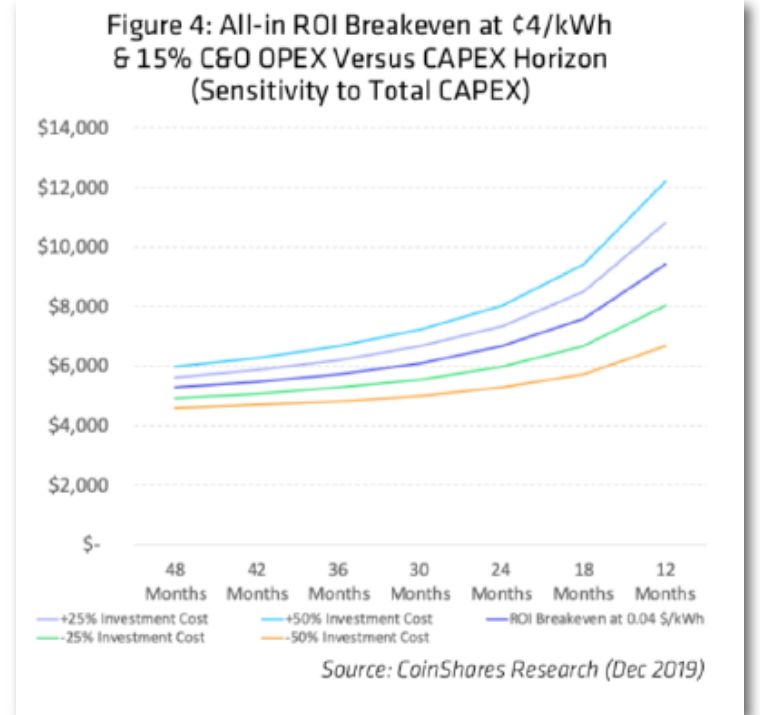

图4. 在电费为4美分/千瓦时,15%额外运营成本情况下投资回报平衡点折线图(-50%~+50%资本支出)

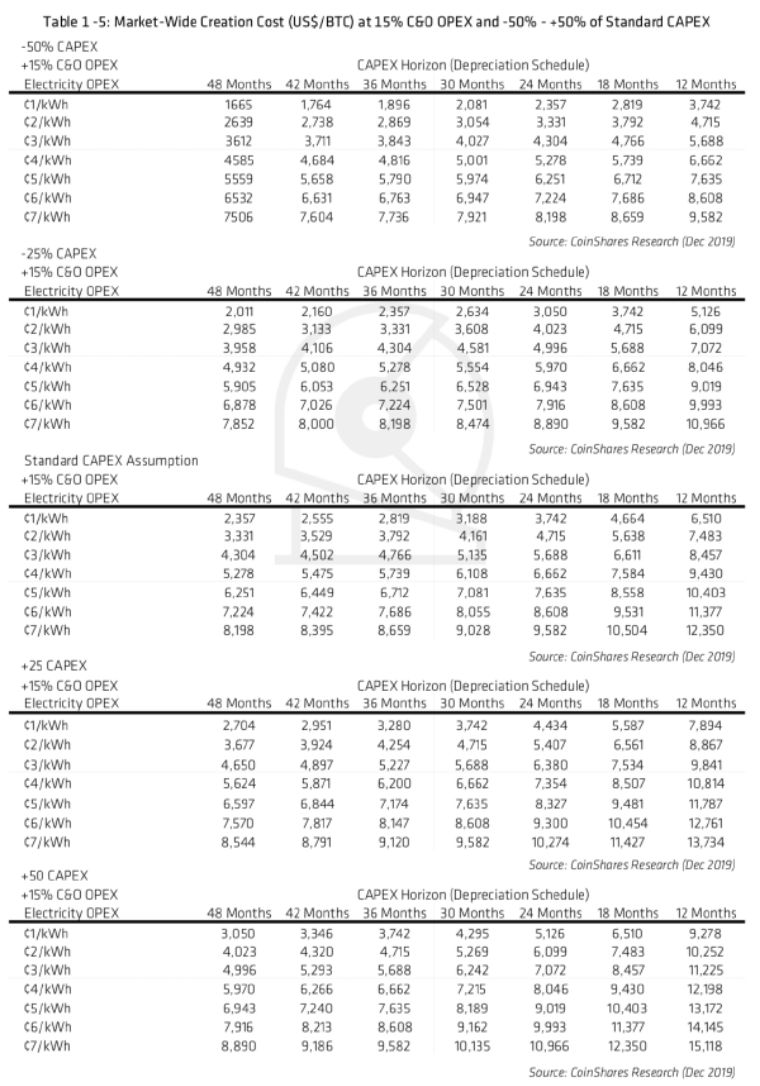

表1-5. 市场下 -50%~+50%标准资本支出下电费与折旧费用表(15%额外运营成本)

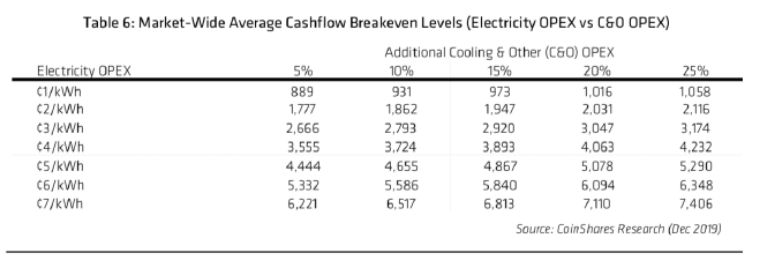

二. 平均现金流平衡点

这个参数对于矿工调整关机阈值价位是至关重要的,即关机价。虽然投资回报率(ROI)的正负性也很重要,但如果持续低于投资回报率的盈亏点,矿商的资本便会逐渐消失殆尽。另一方面,低于现金流保本水平的价格也会导致全网算力的降低。

预计目前的市场平均现金流平衡点在4美分/千瓦时(15%额外运营成本)下是3900美元。

表6. 平均现金流平衡点(不同电费与额外运营成本情况下)

表6中,解释了在不同电费情况下(折旧期限30个月),仅从额外运营成本因素(5%~25%)下计算的平衡点。

与2019年Q2报告中的平均现金流平衡点 3300美元相比高出了近18%,也是受到币价下跌、丰水期结束的影响。

提高挖矿设备的效率对全网总耗电量没有影响,只会增加单位电量下消耗的算力。从长期来看,只有区块奖励和电力成本才会影响网络的总电量。

CoinShares对比特币矿业总耗电量进行了估算大约为 6.7 GW,比2019年6月的水平增长了43%。不过从工业角度来看 ,耗电量只有全球铝冶炼行业的6.7%。

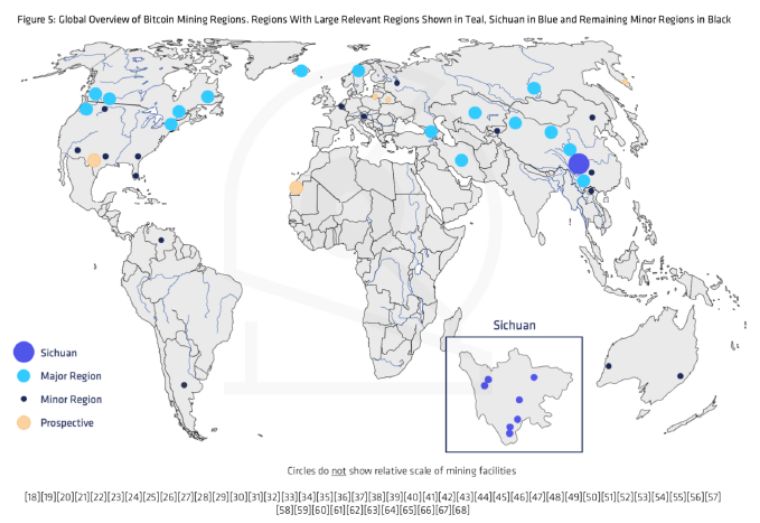

矿工分布合理,以可再生能源发达区域为主要地区。

这些区域中主要的采矿中心。

中国:四川、云南

美国:华盛顿、纽约

加拿大:不列颠哥伦比亚省、阿尔伯塔省、纽芬兰和拉布拉多省以及魁北克省

俄罗斯:西伯利亚联邦地区

冰岛、挪威、瑞典

高加索(格鲁吉亚和亚美尼亚)

可再生能源在矿业能源结构中的普及率为73%,约为全球其它产业平均水平的四倍。

2018年第四季度报告中77.6%,2019年第二季度中为74.1%。相比之下近期略有下降,主要原因可能因为类似伊朗的部分地区采用的是煤炭发电。

可再生能源在比特币采矿网络总发电量中所占比例

在剩下的地区,我们观察煤炭、核能、太阳能和风能发电资源。一些地区如伊朗以天然气为主,另一些地区,如哈萨克斯坦、新疆和内蒙古,以煤炭为主,辅以少量的风能或水能。虽然也有矿工以太阳能为主要能源,但这样的操作还是相对少见的。

目前估计,全球65%的采矿活动发生在中国,仅四川就占全球54%,剩下的11%或多或少平均分布在云南、新疆和内蒙古。接下来,自上一份报告以来新部署的算力中有70%流向了中国,剩下的30%流向了非中国的矿区。

报告表明,比特币的挖矿效率与算力增长将会延续其5年的趋势继续发展。只要比特币价格保持在一个健康的价位,在下一代硬件设备连入挖矿网络时全网算力将会有大规模的上升。

结合对全球采矿地点和区域可再生能源渗透的估计,比特币的挖矿消耗能源主要是可再生能源。我们目前可再生能源发电在比特币矿业能源组合中的比例约为73%,约为全球其它产业平均水平的四倍。

总体而言,Coinshare通过报告重申了他们的观点,即比特币挖矿是全球剩余电力的买家。因此基础设施往往集中在利用率相对较低的可再生能源地区。这可能有助于扭转亏损,使可再生能源项目有利可图,随着该行业逐渐成熟,并在公众眼中成为永久性项目,可再生能源项目最终可能在以前不经济的地区成为新可再生能源发展的推动力量。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。