在《【直播预告】矿工如何使用加密货币衍生品增强收益》一文中,许哲分享了挖矿的核心要素、矿工的不同本位思维、币价波动给矿工带来的风险。

在 1 月 20 日德瑞大学联合知矿大学举办的直播专访中,许哲继续分享了:矿工可能面临的风险、期货套保。

以下是许哲访谈实录:

01

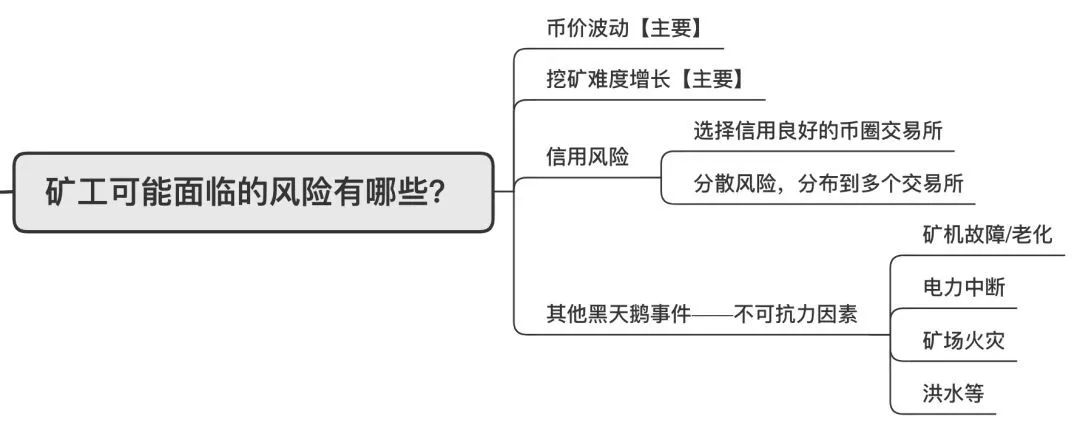

矿工可能面临的风险

矿工面临的最大风险还是币价波动。如果大家有关注挖矿界的话,矿工什么时候日子比较好过呢?就是比特币(或者矿工挖的其他币)涨得特别好的时候,日子就好过;币价下跌的时候,矿工的日子就比较难过,币价是决定矿工收益的最大的风险因素。

第二个比较头疼的问题是挖矿难度增长的问题。比特币的协议是开放的,没有门槛,有任何人只要愿意买矿机都可以参与挖矿,这就会导致挖矿这个行为本身如果有收益的话,会符合收益梯度下降的原理,就不断会有其他人参与进来,使得挖矿难度上升。因为 BTC 平均每十分钟出块的区块奖励是固定的,就意味着总奖励是确定的。总奖励确定的情况下,参与的人越多,每个人平均分配到的收益就越少。你的支出是固定的,收益可能会变少,这是另一个比较大的风险。

这两大风险是矿工面临的最主要风险,还有其他一些风险。比如,矿场有自然灾害;供电机突然断电,或者发生一些电力故障;还有一些矿机质量不是很好,会发生不能用、老坏,送去维修的话等待时间比较长;托管的矿场交通不太方便,进进出出有问题等等。这些风险七七八八都有,但不是最核心的,因为挖矿行业现在也蛮成熟了,相关的服务已经充分竞争,不是太靠谱的矿池、矿场跟运维公司会被市场淘汰掉。

所以,矿工必须要面临的最大问题,还是币价的波动和挖矿难度的波动。

02

最简单的策略是期货套保

现在有了关于比特币的金融衍生品之后,币价的波动是有办法规避的,最简单的方法是使用期货(Futures)。

期货合约是一种远期合约,我们约定好在未来时间内以约定的价格去交易,这是非常可靠的。如果交易所没有问题的话,期货合约可以帮助你锁定未来卖出币的币价。这样的话,你就不用担心币价突然下跌了。比如说,你现在有一批矿机,到六月份你预计这批矿机能够产出 50 个比特币,你就可以去做空 50 个比特币的期货。现在比特币期货升水,现价是 8925 美元,不但未来卖出的币价是有保障的,你还能赚一点升水。期货升水指的是期货的报价比现价高出的溢价部分。

那这个做法就要比杠杆做空比特币的做法要来得更优。如果你是用杠杆做空的话,面临的问题是杠杆不是免费的,无论是借券性质的去借比特币卖空也好还是使用永续做空也好,你都会面临资费不确定性的问题。我们先不讨论借币做空,这个肯定是不划算的,因为你借币的话要支付利息。

永续(Perpetual)的原理类似,但永续设计得比较好,是模拟外汇合约(多币种互换)的原理设计出来的。多空通过用资金费率的方式平衡来把它收敛到正常的模式下,但它带有不确定性,你用永续去做空,有时候会比期货好,有时候会比期货差。

金融学中有无风险套利不存在假设定律,我们基本可以说,长期看的话,永续做多、做空的最终效果跟期货会收敛在很小的区间内,但是长期你熬不到,它会带来不确定性。期货的升水是确定的,从这个角度来说,期货合约一般是最优的。

这在其他市场上也是这样,比如拿新加坡交易所的橡胶合约来说。一开始,新加坡期货交易所给东南亚国家提供的橡胶主流合约是互换合约(Swaps)。橡胶的互换合约出了之后,很多现货商、交易商包括种植园,就拿互换合约去做套保。后来,交易所出了标准的期货合约(Futures),期货合约的成交量一下子就上去了,盖过了互换合约。因为期货合约不会面临资费不确定性的问题,它可以让到期的价格比较固定,这样财务预测的话会容易一些。

从原理上来说,做多永续、做空期货是没法进行无风险套利的,永续的价格肯定比期货低。现在这个情况是期货升水,那你做多永续、做空期货、持有到期,如果能产生无风险收益的话,这部分钱是不可能超过无风险利率的。这是金融学的原理,如果我们能构建出组合,它的收益能够高于无风险利率的话,那么这个组合的收益一定会收敛于无风险利率。因为白要的钱没有理由不拿,拿的人多了,套利空间就没了。

所以,我不是太喜欢做这个,因为很多年前我是一个以套利交易为主业的交易者,这个行业有一种把自己慢慢作死的趋势。虽然没有金融工程假设的那么强,但是实际上这个原理还是比较站得住脚的。金融工程学说“无风险会被瞬间抹平”,这个是不对的,它会被慢慢抹平,但最后它的趋势是被抹平的,这个没有问题。

永续合约从长远来看,跟期货合约应该是等价的。但既然长远看起来它们会是等价的,而短期内永续合约又存在不确定性,那其实还是不如期货合约来得好。期货合约有确定性,矿工作为天然的比特币卖方,肯定希望有更好的溢价卖出,期货有确定性的溢价卖出,所以就不必去做永续合约上资费方不确定性的风险承受者。因为永续合约是根据供需来的,当市场狂热的时候,比如市场下跌得比较凶的时候,那空头需要支付比较高的费率给多头。而你作为长期的卖家来说,去支付冤枉钱不划算。但期货合约会保护你,就算期货合约暂时贴水,但到交割的那一天,依然会收敛于 Index,因为这个期货是现金交割的。

当然,也有一些交易所是实物交割,那么确定性就更强了,最后你需要把你实际挖到的 BTC 交割到交易所的地址上去。不过,现金交割的话就比较省事一点,只要 Index Engine 是安全的、没有出问题的话,两者是等效的。

03

如果选择套保,该做空多少BTC

第一种:法币本位/非比特币信仰者

法币本位的矿工可以用期货做空与「预期 BTC 产量」等价的 BTC。

具体做法是预估好比特币的产量之后,在期货上做空相应的比特币数量,这样你未来的收益就确定了。比如,你这批矿机到六月能挖 50BTC,那就做空 50BTC。那到了六月份的时候,你把 50 个挖出来的比特币以期货的价格交割掉,现金流是可以预测的。

这个做法是在挖矿难度不变(币价已经无关)、电费也没有剧烈的变化,再外加上矿场基本稳定这几个前提条件下做出的,类似于固收,也就是未来的现金流是确定的。既然未来的现金流是确定的,就可以把它折现到现值。如果未来我们能赚 50 个*$9000,大部分矿机都称斤论两按废铁卖了,那这个风险既要防,又不甘心失掉比特币未来上涨的空间。如果用期货全套的话,比特币暴涨你就享受不到了。

第二种:非纯法币本位/比特币信仰者

避免关机币价,可以用期货做空与「电费成本」等价的 BTC。

有没有两全其美(既防范关机风险、又能享受比特币暴涨带来的收益)的办法呢?那也是有的。矿工面临的比较大的障碍,就是大家常说的关机币价。矿机每个月产出的比特币全都卖掉之后尚且不足以支付电费,那挖矿就成了纯负收益的事情。纯负收益的事情持续做下去的话,离回本的时间是越来越长的,大家就会放弃,挖矿难度下降也是这些事情引起的。

所以说,矿工面临的风险敞口,可以再细分一个层次。除了说币价下跌带来收益下降,加上我们的刚性支出也就是电费支出,那你可以去把未来电费的法币支出的现金流先用期货锁定掉。

比如说,你这个月要付 10 万美元的电费,同时预估可以产出(在月初价值为)15 万美元的比特币,那你不要做空 15 万美元的比特币,因为这样你就等于是把比特币都交掉了(这应该是法币本位的做法),币价上涨跟你就没有关系了。你应该只做空跟电费等值的 10 万美元期货,这样到月底,你能够交出 10 万美元等值的 BTC,你的电费就有着落了。你的电费有着落了的话,剩下的 BTC 对你而言就是额外的东西。它上涨能够带来收益,当然下跌的话也会损失,但你不用担心关机这件事情了,因为你已经把电费在月初安排好了。

拿具体数字举例,现在三月份的期货合约报价是 $8732/BTC。到三月份现在还有 70 多天,你算一下 70 多天的电费一共折成美金是多少。如果你算得细一点的话,你可能还需要做人民币美元的期货。但如果我们先假定美元跟人民币汇率的波动没有那么剧烈的话,那你就先算一下到三月底要支付的电费,以美元计价,除以 8723,算下来是多少个就在期货上先做空多少个。这些币数应该是少于这一段时间内矿机能够产出的 BTC 个数,否则说明你的挖矿已经处于亏本状态了。

套保一定是还有利润空间的时候就开始做。你不能说我先不套,等一下不行了我再套,这个是不对的。套保应该在挖矿还处于有利润空间的阶段先套,你套完了之后就会发现到 3 月 27 号期货交割的那一天,电费已经有着落的情况之下,你还能额外有那些比特币,那这些比特币对你来说 Risk Free,不用担心币价如果暴跌你可能要关机。这种情况下就折中了,你既不用担心币价下跌到关机的程度,又可以享受到比特币上涨带来的额外收益。

研究到一步的时候,我们就会发现很有意思,这个组合意味着什么呢?意味着你有权利在未来一段时间内获得一定数量的 BTC,是不是听着挺熟悉的?这就很类似于看涨期权的定义。我们把电费通过期货 Futures 锁定了之后,就会发现在电费支付不出的风险已经被 Cover 的情况下,有矿机的投入,在未来一定的时间内,我们有权利获得一些 BTC。如果 BTC 发生历史性暴涨,我们可以享受到 BTC 上涨的所有收益。电费 Futures Cover 的这个组合就很类似于看涨期权。

那有没有再进一步把收益也确定了的组合呢?是有的,这下我们就要引入“期权”这个有力的工具了。

且听下回分解!

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。