作者:Chainalysis,来源:加密谷,原题《Chainalysis | 矿池的市场力量》

矿工是数字资产市场不可或缺的组成部分。他们的竞争验证了BTC交易,而且他们的挖矿所得也正是所售BTC的来源。现在,BTC挖矿主要通过专业的矿池进行,这可使矿工们可以共同部署资源。

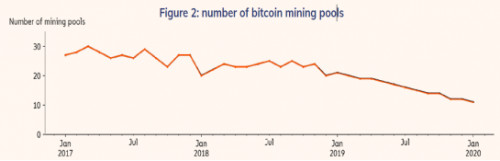

到2020年初,矿池的数量已减少至11个。但还没有某个矿池可以控制绝对哈希率,且与2017年和2018年相比,2019年顶级矿池之间的竞争愈加激烈,这同样表明BTC网络仍然是安全的。

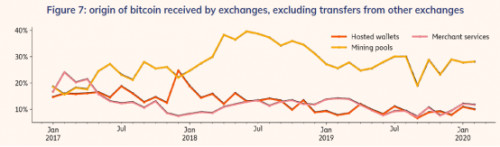

在2019年,矿池提供了流入交易所且非从其他交易所流入的BTC占28%,这使它们成为交易所最重要,最可靠的非交易所BTC来源。

但是,矿池并不是BTC进入市场的的唯一来源,目前在个人钱包中留存以用作投资的BTC比待开采BTC的数量更多;以及在减半之后,这些具有投资性质的BTC向交易所转移的重要性将变得越来越大。

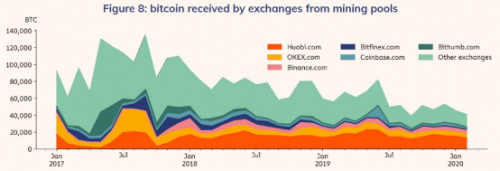

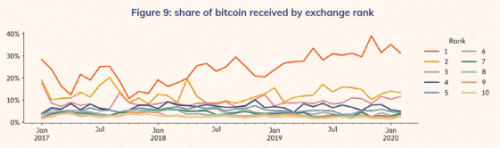

2019年,矿池向所有交易所发送了70万枚BTC,有10家主要交易所收到了其中的77%。主要接收BTC的交易所是火币,占29%;其次是OKEx,占12%。除这两家交易所之外,各交易所之间似乎也在争夺矿池的BTC。

一系列的工作使矿工成为数字资产市场不可或缺的一部分。他们的竞争验证了BTC交易的永久性并防止双重消费。这取代了必须通过中央机构才能进行交易的需要,并且他们是将要出售的新BTC的来源。这引发了有关矿工权力的质疑。矿工之间竞争到底有多激烈,新BTC又如何进入市场?

利用Chainalysis的数据,我们可以定量地回答这些问题。协调各个矿工资源的矿池是正是该答案的关键。矿池在BTC挖矿中占主导地位,但矿池之间存在巨大的竞争。这表明网络目前是且将来也会是安全的。

新的BTC倾向于通过火币和OKEx这两个主要交易所进入市场,但似乎其他交易所对矿池BTC的竞争也相当激烈。由于矿池需要法定货币来支付费用,因此与中国有关的交易所占主导地位,这里是最容易将BTC兑换成人民币(尽管不是直接)的地方,也进一步提供了矿工主要位于中国进行挖矿的证据。

矿池的兴起

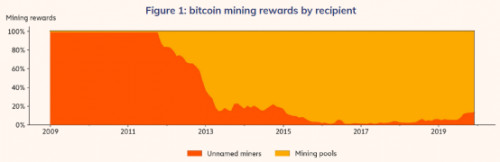

现在BTC挖矿主要通过专业的矿池进行。2012年之前,BTC主要是由匿名人士开采的。这种情况在2013年发生了变化,大多数挖矿活动都是通过矿池进行的。矿池使单个矿工可以通过集体部署其资源,以便在池中更频繁地开采BTC,并共享收益。矿池还可以提供云挖矿服务,客户需要在云挖矿中为代表其自身的挖矿行为付费。

随着专用ASIC矿机使用的持续增加,独立矿工向矿池的转移也在不断进行。如果没有ASIC,则挖矿将成为一件不可能的事情,并且价格将从每BTC数十美元上涨到数百美元。2019年,著名的矿池获得了92%的挖矿奖励,这是自2016年以来最低的水平,这表明近期一些矿工开始独立挖矿,或者矿池在寻求更强的隐私性。

矿池之间的竞争

到2020年初,BTC著名的矿池数量已从2017年3月的峰值30个降至11个。该数量下降与2019年第一季度BTC价格相对较低,且总哈希率翻了一番的时期相吻合。较低的法定货币奖励和获得奖励所需的资源增加,可能导致了矿业资源的整合。

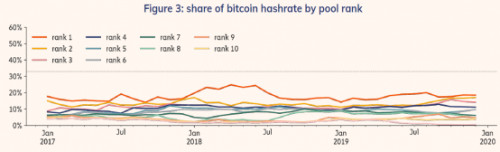

如果矿池的数量较少,则会增加单个矿池可以控制哈希率份额的风险,从而使得该矿池可以扰乱整个网络。但是,自2016年以来,任何时候哈希率最大的矿池也从未超过总哈希率的33%,2019年,哈希率最大的矿池占总哈希率的16.8%,紧随其后的第二和第三大矿池,哈希率分别占12.9%和12.8%。这表明矿工已经将其哈希率分配到各个池中,从而不存在哈希率上占主导地位的矿池,尽管前四大矿池确实控制了大部分哈希率。

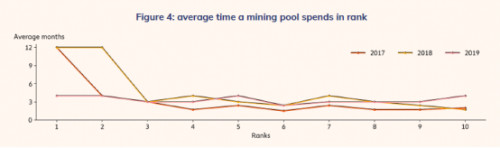

相对于2017与2018年,2019年顶级矿池的竞争表现得更加激烈。2019年全年,平均来看最大的矿池也仅仅在第一名的位置上停留了4个月,而与其他矿池如BTC.COM、F2Pool、和Poolin在前四名的位置上相互轮换,而对比来看2017年最大的几家矿池如Antpool.com、BTC.com、在其相应的排名上停留了整整一年。排名前二之外的矿池的竞争总是非常激烈,每隔一两个月其排名便会起起落落。

因此,尽管矿池相对较少,但并没有某个矿池占据主导地位,并且它们之间存在较强烈的竞争。这也表明了BTC的交易目前是完整而不受干扰的。它也揭示了去中心化的一个重要方面,即具有一定激励性质的中心化。例如,矿工可以通过加入矿池来增加其总奖励。但是,BTC协议是开放的,这意味着矿工可以切换矿池,因此中心化并不意味着权利的集中。也就是说,挖矿决策的权利可以在其他方面中心化:矿池之间可以妥善合作;Bitmain生产了大部分挖矿硬件。另我们还需要进一步研究以了解矿工哈希率的中心化程度如何,而不仅仅是他们加入矿池的中心化程度。

市场上新流入的BTC有何作用

矿工除了具有可以验证BTC交易的角色之外,他们还是新BTC的关键来源。自2018年以来,按挖矿时的价值计算,矿工共收到价值123亿美元的BTC,其中94%来自矿池。

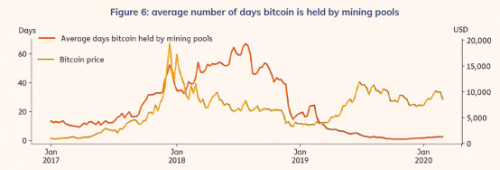

矿池在收到BTC后不会长时间持有它。自2017年以来,矿池持有BTC的平均时间最长为67天。这一峰值出现在2018年7月,因为矿池在2017年末的价格止跌回升上涨后长期持有BTC。随着价格在2018年7月之后下跌,矿池将他们一直持有的BTC发送出去,即使价格上涨,这种趋势即便在2019年BTC价格增长时也仍在继续。这表明了两点:首先,矿池分配给矿工的BTC越来越多;其次,他们自持的BTC库存水平较低且并未增长。

矿池和矿工无法长时间持有其BTC的主要原因是:他们需要出售其BTC来换取法定货币,以支付诸如开展挖矿所需的电费之类的成本。因此,矿工将他们的BTC发送给交易所,或送到经纪人那里,后者通常会在交易所出售,以换取法定货币。

由于交易者寻求获取套利机会,流入交易所的所有BTC中几乎将近90%是来自其他交易所的。但这只是在不同的市场之间转移BTC,而并不会改变可用于买卖的BTC总量,因此它不会从根本上影响价格。

与之相反,当矿工将BTC发送到交易所时,他们也在向市场注入流动性。这增加了市场上BTC的供应量,从而可能会降低BTC价格。除了从其他交易所获得的BTC外,矿池是BTC流入交易所的最重要来源,其次是托管钱包和商务服务。自2017年以来,交易所从服务中获得的BTC,有28%来自矿池(除去其他交易所流入)。

但是,矿池并不是新BTC进入市场的唯一来源。因为在个人钱包中留存以用作投资的BTC比待开采的BTC数量要更多。因此,如果将用于投资的BTC流入交易所,那么市场流动性可能会大大增加。2020年3月中旬的BTC价格下跌似乎就是符合这种情况。这类BTC还可以弥补因BTC减半而带来的可用BTC数量的损失,BTC减半将使挖出新区块的奖励从12.5BTC降至6.25BTC。

当我们识别流向交易所的BTC后,我们就会确定其BTC价值来源的最终服务端(如矿池)。价值可能已经(而且大部分时间是通过)服务端之间的中间地址传递的,而不是通过直接转移而直接从一个服务端转移到另一个服务端。这些中间地址通常由未知的私人实体控制,例如从矿池接收BTC然后发送到交易所的矿工,或者发送给交易所OTC经纪商。也就是说,我们通过诸如矿工或经纪人之类的未知实体之间的任意数量的转移来查看交易所对矿池的间接敞口,对比分析直接敞口,该行为可为我们了解整个网络市场的运行状况提供更为全面的了解。

作为一个整体而言,2019年矿池发送BTC到415个不同的交易所,只有2个矿池只专门发送到一个交易所。尽管接收BTC的交易所有很多,但2019年10个主要交易所获得了矿池所开采的70万BTC中的77%。火币是主要的接收方,占29%,其次是OKEx,占12%。

平均而言,在任何时候,从矿池接收到最多BTC的交易所收到的BTC仅占交易所从矿池接收到的BTC总量的25%。排名前4位的交易所平均共占54%。因此,似乎矿池倾向于集中向某些交易所发送BTC。

然而,除了火币在整个2019年一直保持排名第一,并且经常是新BTC流入的主要目的地之外,似乎其他争夺BTC的交易所之间的竞争会更加激烈。除了排名前几位的交易所,其他交易所很少能够稳定维持其排名。2017年是交易所排名特别动荡的一年。矿工将BTC发送到韩国交易所以谋求从其高价的BTC中获利。这一年OKEx的人气飙升,而尽管BTCC关闭了,但矿工又迎来另外一个交易所—Binance。

由于矿池需要法定货币来支付费用,因此火币和OKEx等与中国相关交易所的主导地位提供了表明矿工主要位于中国的证据。从这些交易所中,将BTC兑换成人民币较为便利(尽管不能直接完成)。这也表明,这些交易所是BTC市场的主要流动性提供者,因为它们经常供应新的BTC。

然而,前两名交易所之外的竞争程度也表明,其他交易所都渴望吸引新BTC所带来的流动性,因此它们可能会积极寻求与矿工合作。当交易所BTC的价格持续上涨时,矿工们似乎也会抓住该套利机会,就像以前在韩国发生的那样。

挖矿通常被视为数字货币的神秘力量,也许是因为它是该类资产所独有的特质。但是,正如本报告所表明的那样,BTC挖矿也似乎是一种合理行为,因为矿工在面对竞争时会做出使他们的回报最大化的决策,而正如中本聪所设计的那样,这样做会确保网络的安全。

多币种挖矿

BTC挖矿 vs BCH挖矿:反映了对价格的看法

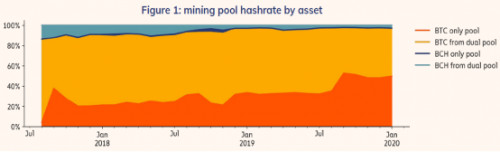

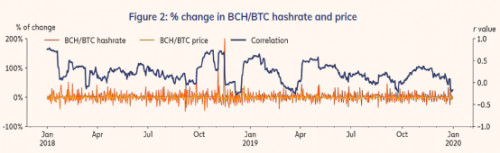

矿池不单只开采一种数字货币。对矿池来说,同时开采BTC和BCH是比较常见的,因为它们是通过相同的算法SHA-256进行开采的。这使得挖矿硬件可以为算法进行优化,从而使得矿池可以在挖掘任一币种之间进行切换。其实矿池还开采以太坊,莱特币和其他代币,但是无法切换它们之间的专用硬件。

在2019年,总矿池中59%的哈希率是来源于同时开采BTC和BCH的矿池。在这两种数字货币之间,2019年95%的矿池哈希率专用于BTC,高于2018年的91%。因此,大多数矿池的哈希率都发生于可在两币种之间切换的池中,但是这种哈希率的绝大部分是用于BTC的。

BTC在2019年的价值在16到39 BCH之间,因此总的来说开采BTC更有利可图,因此它吸引了大多数哈希值。但是,随着汇率的变化,矿池的确会切换一些哈希率。BCH价格相对于BTC价格的百分比变化与BCH哈希率相对于BTC哈希率的百分比变化之间通常存在正相关。因此,当汇率变化时,一些矿池确实会切换哈希率,实际上有些矿池会自动切换。

我们不会期望两者之间存在完美的相关性。它需要时间来开采和销售:数小时到数天这取决于哈希率的份额。因此,切换哈希率分配的程度反映了矿池对这两类资产短期价格的看法。如果汇率发生变化,但哈希率没有变化,则意味着矿池认为将来汇率是会恢复正常的。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。