编者注:原标题为《BTC的减半效应:?》

距离离比特币减半还有30多天,比特币的历史性时刻逐步来临。而3月中旬的加密市场大跌让人们有充分的理由质疑这两个事情:

比特币的“数字黄金”叙事以及其避风港特性

比特币的减半效应

蓝狐笔记在之前的一篇文章中已经解释了关于对“比特币数字黄金”的看法(《比特币是不是避险资产?》),今天蓝狐笔记接下来聊聊上述的第二个问题:比特币的减半效应。

什么是比特币的减半效应?

简单来说,比特币每21万个区块的奖励减半,大约每四年经历一次,历史上曾经有过2次减半,分别是2012年和2016年。比特币的总供应量为2100万枚,而下一次减半的区块高度为630,000,预期时间在2020年5月14日前后。

(距离减半还有37天,来源buybitcoinworldwide)

到减半时间点,区块奖励将从12.5btc减少到6.25btc,相当于从原来每月新增54,000个btc,锐减到每月新增27,000btc。按照目前btc的价格,每月将减少近2亿美元的抛压,也就是,由原来的4亿美元抛压,变成只有2亿美元的抛压。这意味着供应的大幅减少,而需求只要保持不变,就意味着btc价值的提升。

正是基于这样的预期,在加密市场,关于比特币“减半效应”的文章此起彼伏,层出不穷,且大家都寄希望于减半能提升市场能量,带来价格上涨。然而,3月中旬的大跌,让不少人跌破眼镜。市场的残酷性一览无遗,市场从来就没有“一定会这样”的可预测结果,它给看涨的人瞬间暴击,给预测者狠狠打脸。

那么,如何看比特币的减半效应?它是“玄学”,还是对市场会产生实质影响的真实“效应”?有两个问题是关注度最高的:

比特币减半效应是否已经计入到比特币的价格中?

为什么比特币的波动总是如此反复无常?

比特币的减半效应是否已经计入到比特币的价格中

很多人认为,随着减半的到来,减半效应已经计入到比特币的价格中。2月中旬比特币价格曾经超过10,000美元,有人认为,这说明减半效应已经计入到比特币价格中。但随后的暴跌让计入价格的假说似乎陷入困境,尤其是所谓的有效市场假说,认为随着比特币减半预期的到来,比特币价格已经体现在减半行情上。

如果从历史上看,确实存在减半效应。而减半效应在不同的时间尺度上存在不同的结果。因为人们的情绪往往易受短期价格波动的影响,很难从更长的时间尺度来看待比特币的减半效应,从而产生各种各样的争议。

从2016减半来看,按照CMC的统计,比特币在2016年7月9日减半当天的价格为666.52美元。在减半前一年,比特币的总趋势是向上的,当然其间波动不断,这也是比特币的常态。尽管如此,在减半前,还是稍微凸显了一下减半效应。大约在减半前的一个半月的时间中,出现了一次明显的拉升和随后的下滑,以及之后长达4个多月的平缓期。

这次明显的拉升持续将近1个月,大约从2016年5月20日开始到6月17日结束。其价格从438.72美元上涨到763.78美元,在不到一个月的时间里,价格上涨超过70%。不过,在距离2016年7月9日减半前的半个多月时间,价格向下调整,降至666.52美元。即便如此,也比一个月前上涨了50%以上。不过减半之后,比特币一直处于相对平稳和缓步上升的状态,并没有突破之前的763.78美元的高点,直到5个月之后的2016年底,才开启向1000美元级别新高突破。从这次减半后的历史轨迹看,比特币市场在减半后才开始开启进入牛市的状态,而抵达牛市顶峰则还需要接近一年半左右的时间。

因此,如果从更大的时间尺度看,2016的减半是开启2017年牛市的开端。在减半日之前有近一个月时间的小小涨幅,但在整个一年多的牛市框架中,这只能算是小插曲。

也就是说,从2016年的减半来看,比特币的减半效应真正的价格计入不是一个两个月的事情,而可能是长达一年多的事情。其背后的最重要的原因之一就是比特币市场供应量的锐减,但它并不是立即反映到比特币的价格中,它对市场的底层影响,需要一年多的时间才能真正消化完毕。

当然,2016年的减半效应并非首次。首次是2012年11月28日的减半事件。减半前也曾有过上涨,但涨幅不是很明显,减半后横盘大约5个月,跟2016年有部分相似,之后才开始有明显爬升的过程,不过,其抵达牛市高峰的时间短于2016年,其抵达高峰大约花了一年多时间。(而2016年的减半,由于价格基数较大,抵达牛市的高峰期大约花了一年半时间。)假设按照这个逻辑,2020年的减半,整个市场对减半的消化可能需要更长的时间,假如需要两年的时间,那么这意味着从2020年5月开启的向上周期,可能需要到2020年底才开始有明显起色,2021和2022年有可能走向新高。

第一次2012年11月28日减半前一年,比特币价格上涨超过300%,但并没有抵达之前的新高,减半后一年价格上涨超过1000%,完成比特币历史上最大的价格跨越,从10美元级别的比特币进入1000美元级别的比特币。第二次2016年7月9日减半前一年,比特币上涨大约超过100%,而减半后一年上涨了超过280%。

当然,每次减半所面临的市场环境和因素都不同,从蓝狐笔记的角度看,这种变化一定不会按照预测的“剧本”来,所有的预测都是天然有水分的。所以大家不能全面按照历史剧本来预测,要根据市场变化随时调整自己的看法。

总结来说,从一年的时间尺度看,由于比特币整体的向上趋势,所以不管是减半前和减半后,其整体趋势都是向上的。从蓝狐笔记的观察角度,即便如此,根据历史数据,还是可以看出两个特点:

1.比特币的减半效应主要是减半之后逐步显示出来的,而不是减半前兑现的。不管是第一次还是第二次,比特币减半之后的价格增长都超过减半前的价格增长。

2.比特币减半效应消化的时间变长,第一次减半花了一年时间就抵达巅峰,超过1000美元。而第二次则花了一年半的时间抵达巅峰,接近20,000美元。第三次减半呢?会是什么情况?

为什么比特币的波动总是如此反复无常?

比特币在今年2月中旬还在10,000美元以上,而到了3月中旬就变成5,000美元了,一个月跌去了50%。也许它的波动看上去很大,但这是加密市场,这样的事情历史上屡次发生,并不稀奇。

如何理解比特币波动的反复无常?波动如此之大,为什么还有人冠之于“数字黄金”的称号?

造成比特币市场反复无常的因素肯定不止一个两个,有宏观经济大环境的因素,有比特币自身属性的因素,有投机者操纵市场的因素,也有加密市场结构不完善的因素等。每个阶段导致它波动的主力因素可能不完全一样,有时是其中的一个因素主导,有时是多个因素同时复合推动。

比如2月中旬的黑天鹅跟疫情爆发和原油价格竞争等大经济环境相关,也跟加密市场的整体结构等相关。当时的经济大环境导致全世界出现流动性危机,比特币和黄金都无法避免被卷入。而这些危机的触发,导致加密市场的下跌,同时由于市场杠杆过高,触发清算,进而导致快速下跌,而过快的下跌让加密市场结构不完善的特性显露无遗。加密货币当前的基础设施,尤其是吞吐量和速度根本无法在短时间内支撑大规模的加密交易,而加密交易场所天然分散,加剧了这种危机,清算无法顺利进行,导致价格非理性暴跌。

与此同时,比特币市场上的参与者,投资基金、持币人、短期交易者、套利者等都无法在暴跌面前保持理性,这进一步加剧了下跌。多种因素的共同作用,导演了3.12黑天鹅的完美风暴。

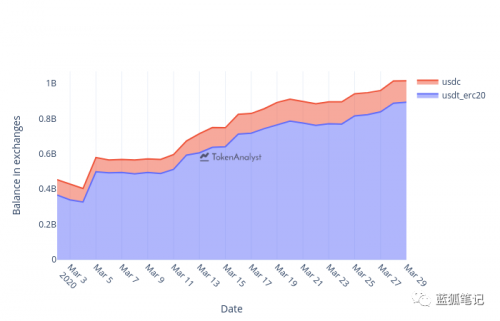

在这次黑天鹅之后,在加密交易所上,安静地躺着超过10亿美元的USDT和USDC稳定币。其中,有一部分就是避险的资金。从中也可以看出,当前来看,充当资产避风港的还是稳定币。(值得注意的是,如果按照当前的价格,这些资金足以消化减半后5个月的新增代币量。这个势能还是充足的。)

(数据来源tokenanalyst)

抛开这些几乎无法预测的市场环境、黑天鹅等因素,那么比特币波动为什么总是反复无常?这里有一个根本因素,就是比特币自身的设计机制决定了它的波动性。

比特币的博弈机制是决定其价格波动性的重要原因。比特币的最终目标且不管是数字黄金,还是资产的避风港,或者是为全球提供结算层。在抵达其最终目标之前,比特币价格的巨大波动性,一定会伴随其左右。从某种意义上,这是来自其自身的属性,而不是其本身的缺陷。

比特币的货币政策有两个最重要的设计:

一是,固定上限,只有2100万枚。

二是,每21万个区块奖励减半。

比特币的货币发行机制决定了,所有的矿工只能竞争固定量的代币,这是一种完全的零和博弈机制。一个矿工的得到就意味着市场上其他矿工的失去。这样的博弈机制,一方面导致矿工为了获得奖励,拼命提高算力,以获得更大份额的奖励。但是算力背后的核心是矿机设备的效率和电费。尤其是电力成本占据了挖矿的绝大部分成本。在某种意义上,电力成本的竞争决定了矿工之间的生死存亡。

因此,对于矿工来说,挖矿从来都是一种残酷的成本之战。这是比特币自身的博弈机制所决定的。比特币非弹性发行的机制,导致矿工之间的激励竞争。

比特币在货币政策上非常刚性,没有丝毫的弹性,而有意思的是,比特币在另外一个方面非常有弹性。比特币的难度调整为比特币带来足够的弹性。难度调整本身也是为了实现其固定代币发行的必要机制设计。不管如何,难度调整是比特币博弈机制上最伟大的设计之一。它为比特币带来了持续的安全,也可以持续维持螺旋上升的弹力。

而难度调整的博弈机制,其本质上也是对比特币价格本身的自我调整。当比特币价格虚高,比特币挖矿的矿工会蜂拥而入,其中也包括很多低效的矿工,他们也可以从中赚钱,因为相对于成本,比特币的价格足以支撑起低效率。

但比特币为了实现其固定发行量,在矿工竞争激烈时,它会提高难度,这会导致原来盈利的矿工亏损。为维持挖矿成本,低效的矿工有更强烈的抛售比特币的需求。如果这个时候,恰好还有其他的触发下跌因素,例如3.12黑天鹅事件导致比特币价格下跌近50%,这种情况下,低效矿工根本无法支撑生存,只能抛售,只能关机。这进一步带来市场的下行调整。比特币的价格市场处于看跌的状态。随着低效矿工退出市场,比特币的难度过高,出块困难,产生了难度调整需求。随着难度调整到来,算力比例重新分配,幸存下来的高效矿工可以获得更多的btc收益。这部分矿工没有强烈的抛售需求,这有利于稳定比特币的价格。

可以说,作为每个月可以产生4亿美元抛压的市场主体来说,其中的激烈博弈会带来比特币价格的持续波动,如果加上市场上其他因素的诱发、比如宏观经济的调整、投机者过高杠杆等,这都会进一步加速市场的波动。

总言之,在比特币抵达最终使命之前,其自身属性决定了它必然会有波动伴随左右。

------

风险警示:蓝狐笔记所有文章都不能作为投资建议或推荐,投资有风险,投资应该考虑个人风险承受能力,建议对项目进行深入考察,慎重做好自己的投资决策。

本文链接:https://www.8btc.com/media/579215

转载请注明文章出处

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。