比特币市场刚刚经历了 2020 年 3 月抛售以来最大的去杠杆化事件。市场交易从 59463 美元的周高点下跌超过 47%,至 31327 美元的低点。这根周线现在是历史上总价格范围最大的一根阴线,高达 28136 美元的阴线。

价格走势被彻底修改,这只能被描述为集体恐慌,正如 @nlw 所总结的那样,其主因来自于比特币受到严重打压。这次抛售是如此严重,以至于在许多人心中提出了 2021 年的牛市是否仍在进行的问题。本周,我们将回顾这次调整的规模和链上可观察到的各种实体的反应。

一场载入史册的事件

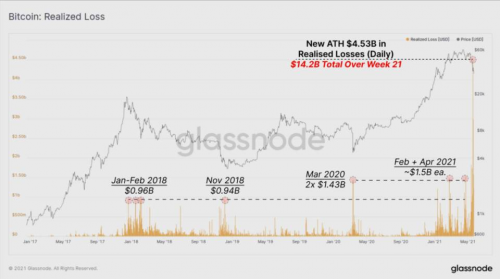

本周链上变现损失的规模已经超过了以前所有的暴跌事件,包括 2020 年 3 月、2018 年 11 月和 2018 年 1 月至 2 月结束最后一次牛市的抛售。

下面的图表显示了卖出的加密货币所实现的损失的美元价值,并显示 5 月 19 日创下了 45.3 亿美元的损失的新总和。这比之前在 2020 年 3 月和 2021 年 2 月 /4 月的峰值高出 300% 以上,是每周实现的总损失 142 亿美元中的峰值。

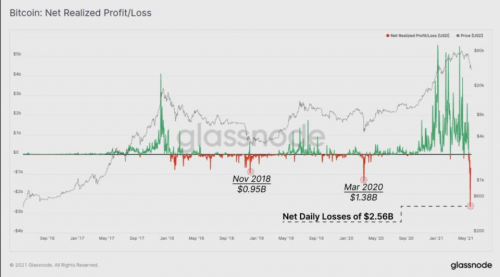

即使考虑到已卖出的盈利币,这次恐慌事件仍然造成了很大的变现损失,幅度很大。5 月 19 日,链上净损失超过 25.6 亿美元,这个数字比 2020 年 3 月的 COVID 抛售大了 185%。下图显示,这种抛售是在强劲的净获利期之后(绿色尖峰)。

这表明市场的很大一部分人被这一事件吓了一跳。

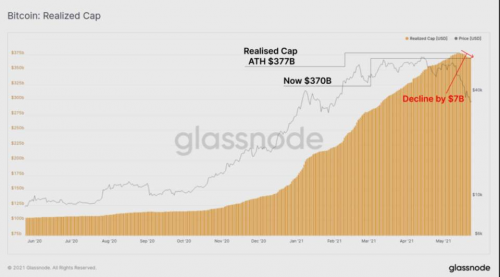

链上的这些净损失导致了变现上限的下降,因为高价购买的币价格下跌。本周变现市值从历史最高点 3770 亿美元下降了 70 亿美元(-1.8%)。

看看现在处于盈利状态的链上独特实体的数量,我们可以看到,目前的 FUD 已经将盈利的实体减少到 76%。这意味着,所有链上实体的 24% 目前持有的 UTXO 处于水下。在牛市背景下,这与 2011 年、2013 年和 2016 年的三个时期相比。这个指标也突出了市场上高价购买加密货币的比例,因此他们可能成为恐慌性卖家。

卖方的分析

有三个主要的实体群体有可能产生卖方供应。

1. 亏损的加密货币持有者,他们主要是过去 3-4 个月的买家。

2. 处于盈利状态的加密货币持有者,他们可能认为宏观顶部已经到来。

3. 需要出售以弥补成本或因中国新法规而被迫出售的矿工。

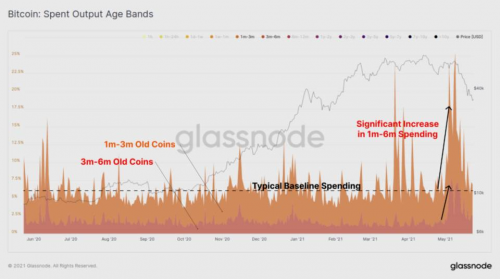

毫无疑问,最近的卖出活动有很大一部分是由短期持有者驱动的,那些拥有在过去 6 个月内购买的加密货币的人。卖出的产出时间段显示,特别是在拥有 100 万-300 万和 300 万-600 万加密货币币值的时间段,在抛售前和抛售期间的峰值大大高于典型基线。

如果我们将其与长期投资者,特别是那些持有 1-3 年币龄的投资者(最后一个周期的买家)的同等支出相比较,我们会看到相反的情况。持有 1-3 年币龄的人实际上更早地卖出了他们的币,很可能是为了捕捉当时 ETH 的价格表现而轮换资本。

然而,在这次恐慌式抛售中,1-3 年的旧币支出实际上明显减少,在总活动中的比例也在下降。这表明老手并没有恐慌性抛售,也没有急于退出。

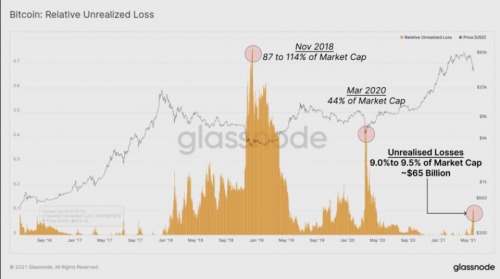

剩下的一个主要问题是,未实现的损失有多大,或者换句话说,有多少水下币仍然可以恐慌性地卖出?我们检查了相对未实现损失指标,该指标显示了水下总价值与当前市值之间的比率。

使用这个指标,我们可以看到,当前市值(7000 亿美元)的约 9.0% 至 9.5% 存在未实现的损失,相当于约 650 亿美元的水下价值。尽管这是一个历史性的恐慌事件,但相对于市场规模,链上水下头寸的价值实际上相对较小。我们可以将其与 2020 年 3 月的相对未实现损失 44% 和 2018 年 11 月的超过 114% 进行比较。

请注意,在重大抛售之前,购买较高的加密货币基本上已经在较高的市值上「储值」。在抛售之后,新的市值更低,因此有可能实现 >100% 的相对未实现损失。

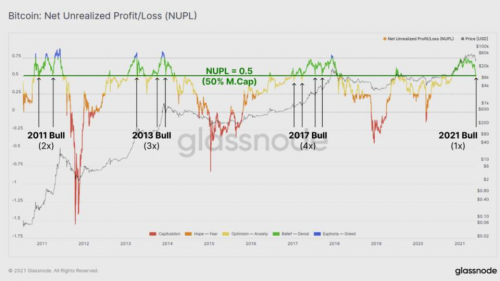

在整个市场中,未实现的净损益指标已经回撤到 0.5 以下,表明市场目前持有的盈利币占比特币市值的 50%。这个水平在之前的三个牛市周期中都起到了支撑作用,这实际上是 2021 年市场的第一次触及。

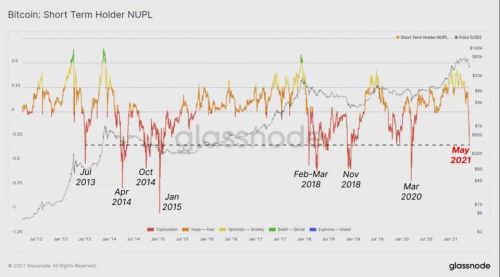

然而,如果我们过滤掉短期持有者,我们可以看到,一个重大的恐慌已经发生。短线持有者目前持有的币的未实现损失总额为市值的-33.8%。这与比特币历史上最极端的下跌相比,包括 :

· 2013 年的第一个牛市顶部

· 2014-15 年熊市中的三个事件

· 2018 年熊市中的四个事件

· 2020 年 3 月的恐慌事件

在矿工方面,有传闻表明,由于中国采矿业监管,矿工的抛售压力可能在短期内增加。

矿工们在卖出比特币吗?一些人已经恐慌性抛售,其他人别无选择。不是每个人都能接触到西方的托管网站。目前的人民币场外交易渠道也存在着更多的不确定性。在一天结束时,需要法币来支付运营成本。

- Mustafa Yilham (@MustafaYilham) 5 月 23 日 , 2021

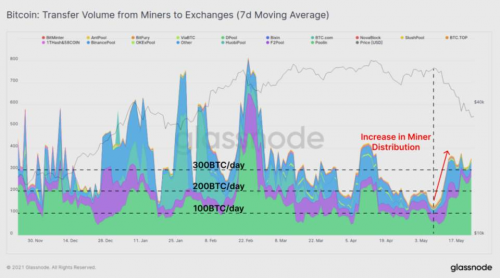

观察矿工的加密货币的支出表明,虽然矿工到交易所的流量有所上升,从 100BTC/ 天上升到 300BTC/ 天,但这仍然是每天约 900BTC 发行量的相对小部分。

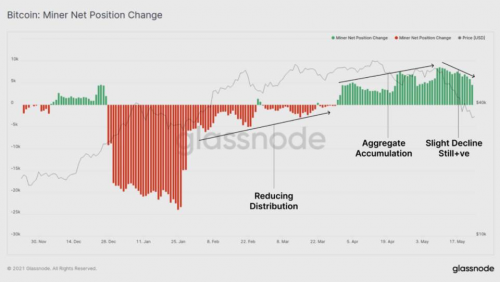

矿工净头寸变化指标证实了这一情况。我们可以看到本周的累积量略有下降,但是「已开采并持有」的加密货币的比率相对于「已开采并出售」的加密货币而言仍然占较大份额。随着这些变化的展开,矿工是否开始卖出更多的加密货币,还有待观察。

交易所和衍生品

最后,我们调查本周对交易所流量、余额和杠杆衍生品市场的影响。

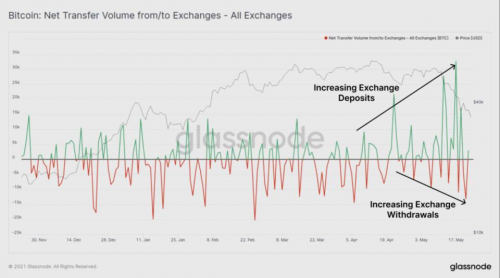

在抛售前的几周和抛售期间,交易所的净存款都有明显增加。5 月 17 日,净流入的峰值飙升至+3 万 BTC/ 天。同时,资金外流的规模一直在稳步增加,价格越低越多,这表明即使在市场中,仍然有后来的买家。

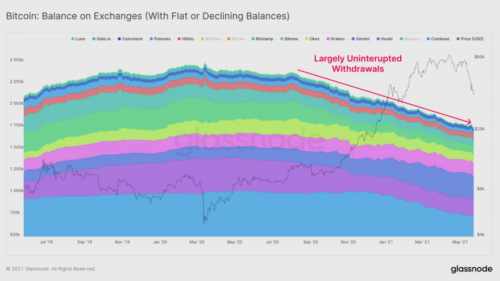

一个有趣的发现是,就哪些交易所正在增加其 BTC 余额而言,交易所市场的分叉正在进行。在过去几周里,大多数交易所的余额实际上是相对持平或下降的。除了在本周的抛售中出现小幅增长外,这些交易所实际上自 2020 年 3 月以来一直保持着不间断的余额下降趋势。

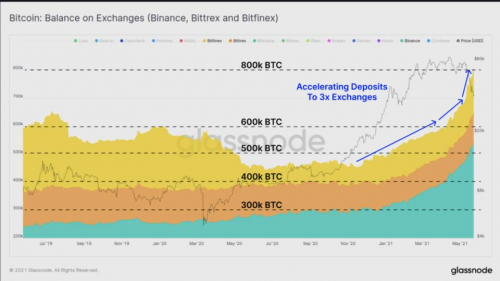

然而,有三个交易所几乎收到了所有观察到的净流入资金。Binance、Bittrex 和 Bitfinex。在整个 2021 年,这三个交易所的余额一直在增加,尽管 Binance 以流入的大部分份额领先。然而,在这次抛售期间,所有三个交易所都看到他们持有的 BTC 余额大幅增加。

鉴于这三个交易所都为美国以外的客户提供服务,这可能表明不同司法管辖区的市场反应不同。另一个解释是,特别是 Binance 承载了大量的交易市场、衍生品目录,并且是 Binance 智能链的门户,是最近散户投机的首选场所。

最后,在衍生品市场上,比特币期货的未平仓合约从 4 月设定的 ATH 出现了巨大的下降。所有期货市场的未平仓合约从高峰期下降了超过 164 亿美元(下降 60%),现在回到了 2021 年 2 月的最后水平。

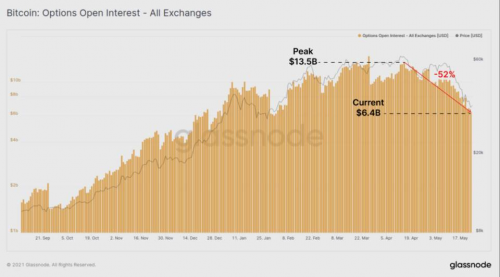

期权市场也出现了类似的大幅下降,未执行合同总额从高峰期下降了 52%,达到 64 亿美元,再次回到了 2 月份的最后水平。

总的来说,这种投消除机和杠杆进是一个健康和必要的过程,因为它消除了过度的投机和强迫卖家,让更多的有机的价格行动回归到下游。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。