注:原文作者是glassnode数据分析师CHECKMATE。

自5月中旬的抛售潮以来,比特币市场一直处于低迷状态,上周早些时候,BTC市场价跌至28999美元低点,随后反弹至日内高点35487美元。

在有史以来最大规模的挖矿硬件迁移期间,随着挖矿算力不断从网络中消失,一些比特币持有者似乎再次在低点选择了投降。比特币市场在上周实现了史上最大的绝对损失,为此,我们查看了受影响最大的群体。

我们还评估了机构的整体需求动态,例如灰度(Grayscale)的GBTC、各种ETF产品以及Coinbase交易所的余额情况。

第二轮投降

在5月份打破(以美元计)绝对损失的新纪录后,市场在上周再次投降,这次实现了34.5亿美元的新损失记录。

注:当上一次以较高价格移动(创建 UTXO)的币,以较低价格再次花费(UTXO 销毁)时,损失就会在链上实现,这假设持有者是亏本出售的。请注意,随着比特币市场估值的增加,可能会出现更大的损益绝对值。

这意味着上周有大量的BTC是在水下被转移的。请注意,几乎所有长期持有者(LTH)都是盈利的,他们的转账实际抵消了大约3.83亿美元的净亏损(这意味着实现的亏损总额为38.33亿美元!)。目前由长期持有者(LTH)持有的流通供应中只有2.44%是处于亏损状态的。

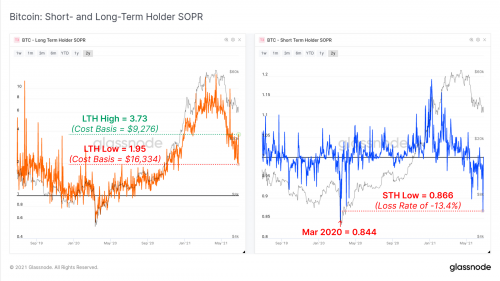

在更相对的基础上,我们可以查看花费输出利润率 (SOPR)指标,以观察第二次投降在相对基础上的比较情况。我们查看两个群体(长期持有者和短期持有者)的SOPR 指标。这两个指标具有相同的计算,但需要略不同的解释:

长期持有者SOPR(左,橙色)可被认为是实现的利润倍数,LTH-SOPR值为1.95,就意味着长期持有者实现的利润总额为195%(按当前价格计算,平均成本约为16300美元)。

短期持有者SOPR(右,蓝色)通常在1.0左右震荡,这是因为最近移动的币在市场波动期间被重新使用了。而该指标下降到远低于1.0的数值(并维持该数值),就表明这一群体实现了重大损失。

上周,价格下跌似乎使得长期持有者(LTH)和短期持有者(STH)都产生了一些恐慌,LTH-SOPR的波动以及STH-SOPR的深度投降就证明了这一点。短期持有者(STH)已实现的亏损仅略低于2020年3月的投降事件,长期持有者(LTH)上周愿意在平均成本基础上波动9200美元至1.63万美元的情况下花费币,这表明存在高度的不确定性。

然而,尽管有一些证据表明那些出售币的长期持有者(LTH)是恐慌性抛售,但几乎所有跟踪币龄的的基于“寿命”的指标继续朝着牛市前的水平下降。根据上述信息,我们给出的解释是:

一些长期持有者(LTH)在市场波动期间花费了他们的币,很可能是在基于成本基础的恐慌原因。

大多数长期持有者(LTH)没有花费他们的币,因此移动币的平均年龄仍然非常年轻(尽管市场实现了34.5亿美元的净损失)。

抛售压力主要来自短期持有者(STH),他们几乎持有的是处于亏损状态的币。所有流通供应中,有23.5%处于水下的币是由短期持有者(STH)持有,而短期持有者(STH)持有的盈利的币只占3.4%。

矿工抛压情况

随着比特币算力发生了历史上最大的迁移,市场一直在猜测矿工抛售压力的大小,而这可能会给比特币市场价带来阻力。有两个主要因素可能会导致矿工抛售压力增加:

收入急剧下降,最近比特币价格下降约50%,这导致矿工要出售更多币才能支付同等的法币开支。

矿工因搬迁或清算挖矿设备所产生的后勤费用和风险,这需要矿工清算其持有的BTC。这些开支可能会持续几个月。

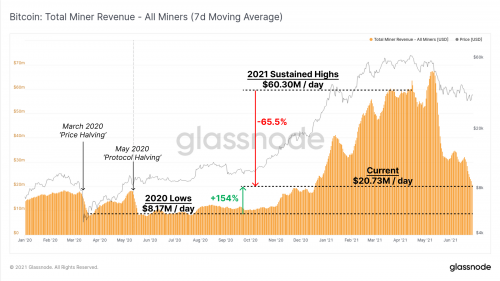

为了开始我们的分析,我们可以评估矿工总收入(7DMA)的变化。数据表明,自3月和4月以来,矿工市场的收入下降了约 65.5%,目前 7 天的平均挖矿收入约为2073 万美元/天,但与2020年比特币减半时相比,仍高出了154%。

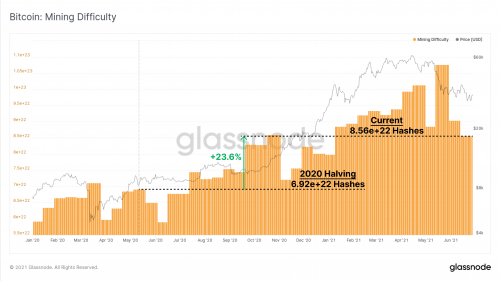

同期,挖矿难度仅增加了23.6%。收入和难度之间的不匹配主要是由于全球半导体短缺,这限制了矿工扩大业务的能力。实际上,这意味着,在2021年期间,比特币挖矿一直是非常有利可图的,而一些原本过时的硬件也变得可以盈利。这意味着矿工可以出售更少的币来弥补成本,而且可以建立起矿工储备。

尽管7天的平均收入增长了154%,但比特币挖矿难度增加了23.6%。由于目前很大比例的算力处于离线和转移状态中,下一次的难度调整估计为-25%。因此,除非价格进一步修正或迁移算力重新上线,否则继续运营的矿工可能会在未来几周内获得更高的利润。

这在很大程度上表明,运营中的矿工不太可能过度强制出售(Point 1),因此中国矿工的清算更有可能是主要的抛压来源(Point 2)。

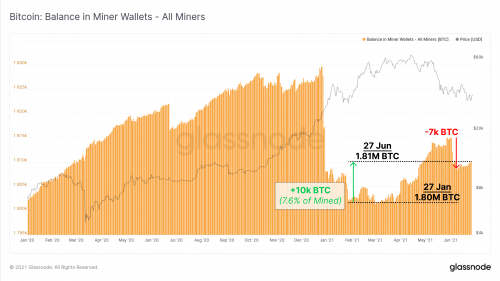

因此,第二个问题是,矿工是否正在清算他们的金库以支付重新安置算力所产生的风险和成本。在这里,我们来查看一下矿工钱包中持有的BTC总余额,结果发现,自 1 月 27 日的低点以来,矿工总共向其金库中添加了 10,000 BTC,这部分币占到了这段时间矿工挖取的所有币的7.6%,这表明矿工在此期间卖出了大约92.4% 的BTC。

我们还可以看到 6 月初发生的7000 BTC的总支出,这很可能是一个矿工或一组矿工在清算币以准备迁移。

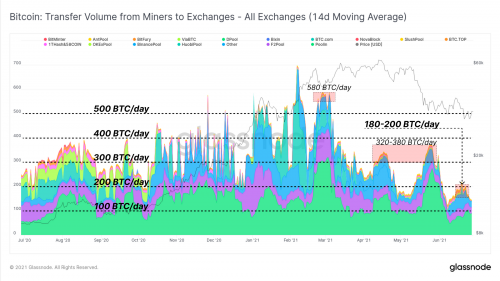

我们还可以跟踪矿工向交易所发送BTC的速度,以评估相对抛售压力。在这里,我们使用了14天移动平均线来进行评估。

相对于 2020 年和 2021 年第一季度,矿工在交易所的抛售压力实际上在明显下降,目前流入交易所的矿工币已稳步下降,从3月份的500 BTC/天降至6月份的200 BTC /天以下。

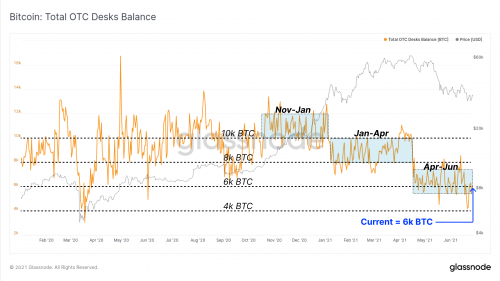

我们还审查了我们监控的OTC平台的余额,这代表了矿工币与大买家匹配的另一个主要场地。在2021年,场外交易平台的BTC余额一直在逐步“下降”,每一个下降阶段通常与市场趋势的变化相关。从4月至6月,OTC总余额维持在6000BTC-8000 BTC之间,过去两周净流出约1134 BTC。

机构的需求放缓

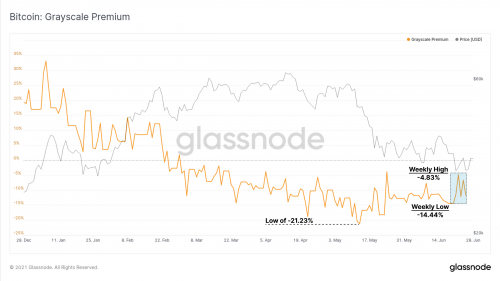

2020年和2021年比特币价格上涨的一个主要驱动因素,就是机构需求的叙述及现实增长。其中最大的因素之一是灰度(Grayscale)的GBTC 信托基金,在 2020 年和 2021 年初,我们可以观察到其存在明显的高溢价。

而自 2021 年2月以来,GBTC产品发生了逆转,其负溢价在5月中旬达到-21.23%的最大值,而在随后的抛售潮后,GBTC负溢价开始变小,本周在低点-14.44%和高点-4.83% 之间徘徊。

灰度(Grayscale)的 GBTC 信托目前持有超过 65.15 万个 BTC,占流通比特币供应量的 3.475%。

此外,加拿大有两种比特币 ETF 产品也可以提供有关机构需求的洞察:

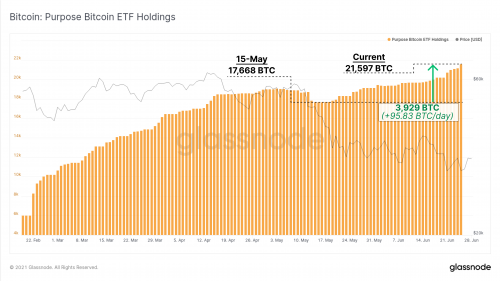

Purpose Bitcoin ETF

3iQ 数字资产管理QBTC ETF

当前Purpose ETF 管理的 BTC 持仓继续在增长,其自 5 月15 日以来净流入 3929 BTC。这表示其每天流入 95.83 BTC,而该ETF管理的比特币总持有量目前已达到了 21,597 BTC。

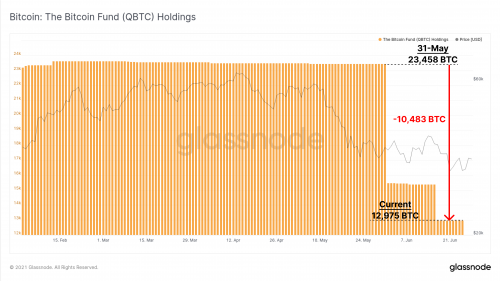

与此同时,QBTC ETF 在过去两个月净流出了大量BTC,其BTC总持有量下降了10,483 BTC,这使得该ETH当前的比特币总持有量降至 12,975 BTC。

因此,目前Purpose ETF 已超过了QBTC ETF的资产管理规模。综合来看,在上个月,这两只比特币ETF总共流出了8,037 BTC。

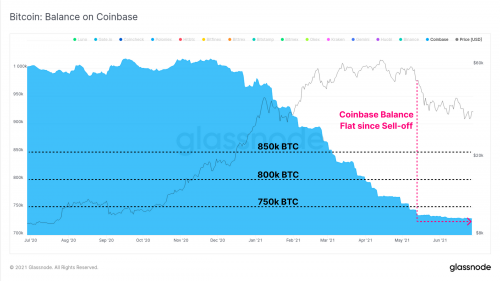

在机构方面,我们还可以观察 Coinbase 持仓余额的净变化,Coinbase 是牛市期间美国机构的首选场所。在自 2020 年 12 月以来持续一段时间的净流出之后,Coinbase 的BTC余额已显着趋于平缓。

在观察 GBTC 溢价、合并Purpose以及QBTC ETF的净流出以及停滞的 Coinbase 余额等数据后,我们可以看到,机构需求似乎仍然有些低迷。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。