本文来自 Coinbase,原文作者:David Duong, Coinbase 机构研究部门主管

内容概述

Layer 1 (L1) 替代方案越来越受欢迎,主要是因为以太坊网络上高昂的 gas 费使 DeFi 相关交易变得越来越贵;

以太坊正试图通过 Layer 2 解决方案、以及转向权益证明共识模型和分片来解决网络可扩展性问题;

虽然这并不一定意味着 L1 会变得无关紧要,但 L1 的价值可能取决于以太坊网络完成扩容所需的时间。

以太坊网络上的 Gas 费用一直是大规模采用 ETH 以及一般智能合约平台的最大障碍之一,而这也是包括 Solana (SOL)、Avalanche (AVAX) 和 Terra (LUNA) 在内的 Layer 1 替代方案在 2021 年引起了广泛关注的主要原因。然而,L1 网络上的大多数活跃应用程序开发似乎仍然发生在以太坊区块链上,目前以太坊链上 214 个项目的总锁仓量已经达到 1560 亿美元——这几乎是锁仓量排名 2-11 位的区块链锁仓量总和的两倍。在这种情况下,一个问题浮出水面,即:如果以太坊 2.0 能够以更快、更便宜的选择取代当前以太坊网络,那些 L1 替代品——也就是所谓的“以太坊杀手”们最终还会有多大价值?

在我们看来,至少出于几个原因,一些 L1 区块链在加密领域中仍然有存在的空间,并且也能和以太坊共存。 首先,虽然官方以太坊 2.0 实施的时间表已经提前到 2023 年(分片将完成),但在此过渡期间, L1 网络依然会介入网络,旨在解决以太坊交易处理时间过长和交易成本过高的问题。也就是说,至少就目前而言,以 ETH 为中心的 Layer 2 (L2) 解决方案可以在提高吞吐量和降低交易费用方面发挥巨大作用。

其次,可扩展性只是影响以太坊网络的一个问题。 目前,用户或投资者可能并不关注最大可提取价值(MEV)等问题,但随着这些生态系统的不断发展,相关问题就可能会改变 L1 区块链链的治理机制。 还有,更复杂的桥接算法和互操作性的改进可能会在未来促进不同 L1 网络之间出现更大的可组合性。

对于一些 L1 替代方案来说,在以太坊主网与信标链合并之前,我们仍然可以看到以太坊主网占据一定优势,因此以太坊 2.0 并不会挤占其他网络发展机会。也就是说,我们认为以太坊主网在 2022 年上半年的表现可能主要受到货币政策的影响——特别是由于向权益证明工时机制的过渡,向矿工发行的 ETH(以及矿工的 ETH 销售)都会逐渐减少。在我们看来,这些变化不会对区块链的可行性或成本效率产生影响。

然而,我们确实认为 L2 扩展解决方案、与信标链合并、以及分片升级可能会限制 L1 网络当前发展。例如,随着以太坊可扩展性的提高,DApp 用户可能会不再寻找更快、更便宜的以太坊替代品。尽管如此,我们认为,在跨链互操作性和可能需要替代共识机制的推动下,多链在短期内仍然会有较大的共存空间。

误解:以太坊 2.0 时间线

从本质上讲,以太坊 2.0 其实是以太坊网络上“一组相互连接的升级”,它允许在不显着牺牲去中心化或安全性的情况下实现网络可扩展性。考虑到以太坊区块链上去中心化应用程序 (dapp) 的开发速度和整个生态系统的高速增长,我们认为如果以太坊 2.0 能够提供更低的费用和更好的网络性能,那么肯定具有颠覆 L1 网络的潜力。

但许多市场参与者倾向于将即将到来的以太坊主网与信标链合并与以太坊 2.0本身的实际部署混为一谈,这是一个重要的误解。现实情况是,以太坊主网与信标链合并只会将以太坊从工作量证明 (PoW) 转变为权益证明 (PoS) 共识机制,但就其本身而言,对实现更高交易处理速度、提升交易吞吐量、以及支持更低 gas 费用的作用微乎其微。事实上,以太坊网络费用主要是由对区块空间的需求所驱动的,因此如果网络上的活动在以太坊主网与信标链合并后回升,那么底层网络(即以太坊主网)的费用其实还是有可能继续上升。

货币政策。虽然存在一些问题,但以太坊主网与信标链合并并不意味着更新毫无意义,因为共识机制的改变可能也会带来相关效率的提升,尤其是在货币政策方面。举个例子,以太坊主网与信标链合并可能意味着更多的 ETH 被质押而更少的 ETH 被创造出来(考虑到从矿工到验证者的转变),从而减少了交易所的供应,也因此从供需角度可以推动价格上行。

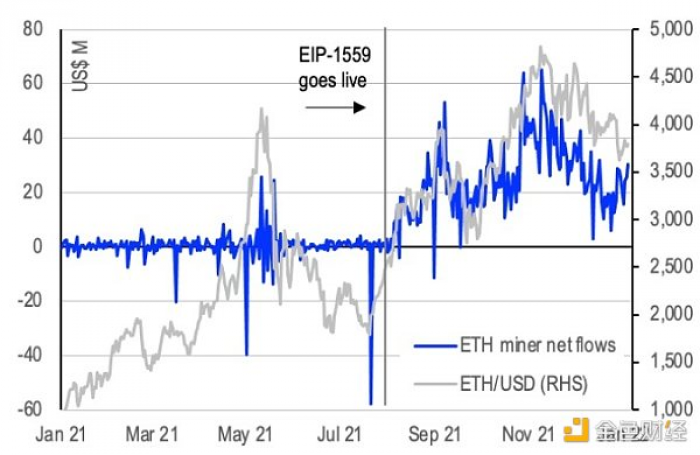

需要注意的是,ETH 发行的速度也很重要的一个要素,因为过去矿工往往必须要抛售 ETH 来获得资金支付他们的设备运营成本。 因此,根据我们的估计,用(更少的)验证者可以将 ETH 的发行量减少多达 90%,也能让在交易所出售的 ETH 数量至少减少 30-50%,因为与工作量证明(PoW)机制相比,以太坊主网与信标链合并后以太坊网络需要的计算能力更少(即:更低的运营费用意味着更少的强制性 ETH 出售)。这种情况在 8 月初推出 EIP-1559 后尤为明显,从下图就能看出,以太坊矿工的资金流动似乎更具方向性。

图 1:以太坊矿工钱包净 ETH 流入/流出,资料来源: Coinbase Analytics

但是,虽然以太坊主网与信标链合并可以为 ETH/USD 设置更高的低价,但在网络交易速度、规模或成本等性能指标上不太可能有太大的改进。那么,这些问题又该如何解决呢?答案可能是对信标链进行分片,分片其实是以太坊网络计划在以太坊主网与信标链合并之前实施的升级,但最终因为各种原因被推迟到 2023 年,其中一个原因就是以 ETH 为中心的 L2 解决方案取得了不错的成绩,但现在,L2 反而成为以太坊网络扩展必须面对的主要焦点问题。

L2: 以太坊网络扩容的关键之匙

在我们看来,目前,以太坊区块链的长期生存能力更多地取决于 L2 扩展解决方案,而不是升级基础网络。也就是说,在吸引开发人员和资本方面,以及在托管智能合约平台方面,我们认为 L2 解决方案的增长和采用可能是决定这些所谓“ETH 杀手”能否挑战以太坊主导地位的关键。

从历史上看,区块链的扩展解决方案通常会选择更大的区块和/或分片,但是随着 L2 的出现,人们发现有了一种更快速、更经济的交易处理方法。其中最主要的是 Optimistic 和 Zero-knowledge (ZK) Rollups 两种解决方案,它们可以将交易捆绑在一起并在新环境(即链下)处理执行,然后将更新的交易数据发送回以太坊。Coinbase 之前已经深入讨论过这些解决方案,可以在此处进行查看。

Rollups 可以大幅降低交易费用,但如果以太坊在 2023 年实施分片升级,可能会通过允许 Rollups 利用以太坊上的更多区块空间来强化对交易执行速度的影响。从长远来看,这对于以太坊网络实现扩展到数十亿用户、以及每秒处理数万笔交易的目标至关重要。

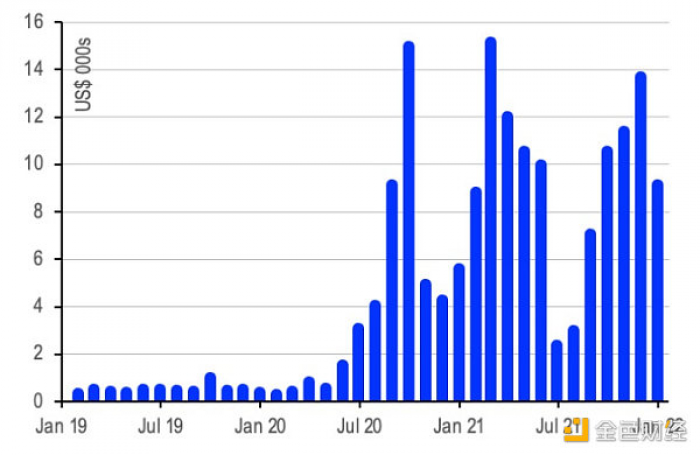

图 2:以太坊链上月均费用,资料来源:Coinbase Analytics

然而,在我们看来,L2 仍处于早期阶段,而且它们可能还没有为迎接黄金时代做好准备,这其实也是为什么被看做是“L1 替代品”的它们能够继续激增的原因。举个例子,在 Rollup 和以太坊的基础层之间转移资金并扫描欺诈时,用户可能会在 Optimistic rollup 上等待较长时间,在某些情况下,甚至可能需要等待一周,对于机构投资者来说,这种情况也许带来较大潜在风险。另一方面,在可支持的交易类型方面,ZK Rollups 同样存在一定局限性。

生活在多链世界中

随着以太坊的可扩展性挑战持续存在,我们认为市场 L1 替代方案的吸引力将主要取决于以太坊 2.0 和 L2 解决方案出现的速度。也就是说,我们可能会在 2022 年上半年看到这些所谓“L1 替代网络”、以及跨链桥的持续增长。然而,L1 替代方案的机会之窗可能会在 2022 年下半年开始显着缩小,因为我们预计 ZK 证明技术将得到改进,并且 Rollups 将获得更广泛的使用。

然而,这并不意味着 L1 替代方案就会很快消失。多链世界是一种非常现实的存在,因为我们认为解决可扩展性三难困境(scalability trilemma)只是智能合约平台区块链开发的第一步。首先,就三难困境而言,用户可能更重视交易速度、安全性和去中心化问题,并依据这些要素来选择 L1。

其次,加密行业其他问题也开始逐渐出现,比如最大可提取价值(MEV)和优先 gas 拍卖机器人。MEV 是指矿工和验证者可以从其他人那里提取的利润,因为他们能够在区块中包含、排除、排序和重新排序交易,这有可能为工作量证明网络和权益证明网络带来一些问题。像这样的问题可能会支持使用其他共识机制的区块链,例如历史证明 (PoH),这些机制不依赖于内存池,因此可能与 MEV 更加绝缘。

第三,我们正在摆脱通过锁定到一个特定网络来促进可组合性的概念。随着L1 跨链桥、以及 L1-L2 跨链桥的开发,允许资产跨网络移动以寻找更高的收益率或不同的流动性池。随着互操作性和更复杂的桥接变得越来越普遍,我们可以看到 L1 生态系统将不断增长,因为一些 DApp 开发人员可能不想在拥挤的市场中竞争。事实上,我们甚至可能看到某些特定的 L1 区块链出现,它们会专注于特定用例,例如游戏或社交媒体。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。