导火索

在以太坊 PoS 信标链诞生的早期,早到者快速发展起来了。中心化是魔鬼果实之一:如果放弃了无须信任性、去中心化或无须许可性,就会得到丰厚的回报。Web2 模式的巨头,比如 Coinbase、Kraken、Binance 等公司,非常乐意将自愿用户的资金锁起来。彼时有哪些选择呢?除了运行自己的节点 (这对许多人来说是一项艰巨的任务),这些 CEXs 为用户提供了另一种参与 staking 的方法。魔戒似乎已经被授予了。PoW 矿池的毛病似乎注定要重演,而且正在重演。贪婪和速度带来了控制力。

在这一背景下,另一股力量正在壮大。一个寻求给多数人带来收益的 DAO (此处指 Lido DAO),并且不存在 CEXs 那样公然的信任假设。去中心化质押协议 Lido 推出了,其流动性质押 Token stETH 出现了,后者是首个也是目前占主导地位的流动性质押 Token 。以太坊网络上的任何人首次可以质押少于 32 ETH,同时保留对自己资金的控制权。就 Lido 而言,用户存入 ETH 收到 stETH 尽情享受 DeFi 之夏推动的借贷狂欢。资本大量涌入,这个曾经是让人觉悟的追求之地,一个不祥的进退两难的困境正在慢慢酝酿。

日本漫画《海贼王》作品中的恶魔果实

Lido 时代

CEXs 拿走了你的资产,然后你必须相信他们。而 Lido 给了你一个自我保管的收据 Token (即 stETH),但你质押的 ETH 哪里去了呢?这个寻求提供质押访问的 DAO (即 Lido DAO) 变成了一个黑洞,成为唯一的访问点。Lido 网络愿意愉快地接收无限数量的 ETH,并把这些 ETH 分配给少数几个被选中的节点运营商。信任意味着速度。为了 onboard 更多用户,这些使用用户质押的 ETH 来运行节点的运营商必须迅速行动,并被信任为诚实的运营商。一个魔鬼果实被吃掉,力量随之出现——就像黑洞一样,这种力量可能会被困住。

Lido 的验证者集已经爆满。那些 Web2 的中心化巨头现在正在和 Lido 对打,撰文时,Lido 已经是最大的质押池 (staking pool)。为了追求收益,我们愿意忽视中心化问题带来的危险。资本效率是 DeFi 中所有体系的基础。哪里可以优化,哪里就会找到优化。DEX (去中心化交易平台) 之战就是一个明显的例子。Curve 和 Uniswap v3 在超级高效的 Token 兑换市场上展开竞争,而终端用户则为之欢欣鼓舞;流动性池 Token 的概念使得资本即便是在你的钱包中都是活跃的,为持有者赚取交易费用。随着时间的推移,效率越来越高,这对 Lido 有利。

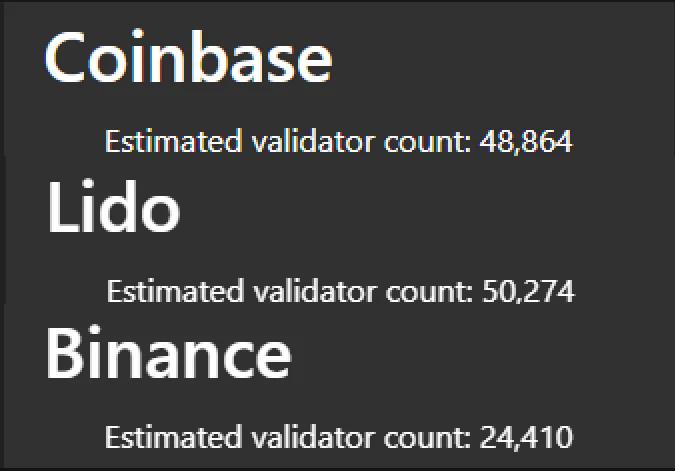

Coinbase、Lido 和 Binance 中的预计验证者计数。图源:https://pools.invis.cloud/

stETH 已经成为 DeFi 乐高积木,这一点也不奇怪。如果你能够用 stETH (或其封装版本 wstETH) 替代你的投资策略中的 ETH,那么你就可以被动地提高几个百分点的收益。这种收益的增加并不是极限。收益耕作 (Yield Farming) 的本质一直是流动性激励。例如,Curve 协议为那些将流动性存入该协议中的 stETH-ETH 池并将所获得的 LP Token crvSTETH 进行质押的用户提供 CRV Token 奖励。

引入收益聚合器 Yearn。Yearn 协议中的机枪池 (vault) 系统将这些奇怪的收益队列打包成一个简单的流动性 Token 。该协议会自动将所有额外的流动性奖励重新组合到基础层。Yearn 扮演了一个策略构建中心的角色,最好的收益策略将吸引最多的资本流入。自成立以来,Yearn 用于 Curve stETH-ETH 流动性配对的机枪池就一直备受追捧。其 ycrvstETH Token 是 DeFi 中最具资本效率的 Token 之一 (注:用户将 ETH 或 stETH 存入 Curve 平台之后获得的 LP Token crvSTETH 存入 Yearn 机枪池之后,将获得相应的机枪池 Token ycrvstETH)。在你的钱包里有一个完整的收益生态系统,比我所描述的要复杂得多。

ycrvstETH Token 是 Abracadabra Finance (最受欢迎的借贷平台之一) 上第四大最受欢迎的抵押资产。这是很重要的,因为这表明了该 Yearn 机枪池 Token (即 ycrvstETH) 不是终点,而是更高收益率和更复杂策略的基础层。该 Token 代表了一种非托管的被动 Token 能够捕获的最大收益。在 DeFi 的大部分历史中,ycrvstETH 是这方面最好的资产。

对最大化收益的不断需求导致了 Lido 这个流动性 ETH 质押看门人的膨胀。随着 Lido 在以太坊网络上所有验证者中占比接近 20%,进一步的资本流入将开始威胁到以太坊网络的安全。这里存在一个问题。目前,stETH 只会继续流入到市场中,因为以太坊验证者的取款功能需要几个月之后才能解锁,也即直到合并之后的一场硬分叉才能取款。追逐收益的用户洪流无法被阻止——只要能获得收益,追逐收益的资本就会随之流入,除非其后果能够立即反映在价格中。如果 Lido 协议运营了 50% 的以太坊网络验证者 (它们可能会在短期内上升),stETH 带来的回报不会下降,但在这种情况下,以太坊网络本身的价值和安全性可能会受到不可弥补的损害。因此,前进的唯一途径是将资金流向更绿的牧场和更高的收益。

Rocket Pool 的崛起

Lido 曾经一枝独秀,但现在不是了。其他的以太坊质押服务提供商也出现了他们自己的流动性质押 Token 。然而,对于以太坊生态系统的长期健康来说,没有什么比 Rocket Pool 更重要了。虽然 Lido 须许可的节点愿意承担所有的验证职责,但可能会给网络带来长期风险,而 Rocket Pool 拒绝捷径。对于 Rocket Pool,几乎没有信任假设,只有代码和加密经济激励。这条路径上没有速度。Rocket Pool 不可能像 Lido 那样在一天内 onboard 无限数量的 ETH。相反,Rocket Pool 有一个框架,通过该框架,一个去中心化的节点集可以安全地支持一个流动性质押 Token 网络。Rocket Pool 网络拥有超过 800 个节点运营商,其中一些是已知的主要以太坊参与者,另一些则是匿名的。

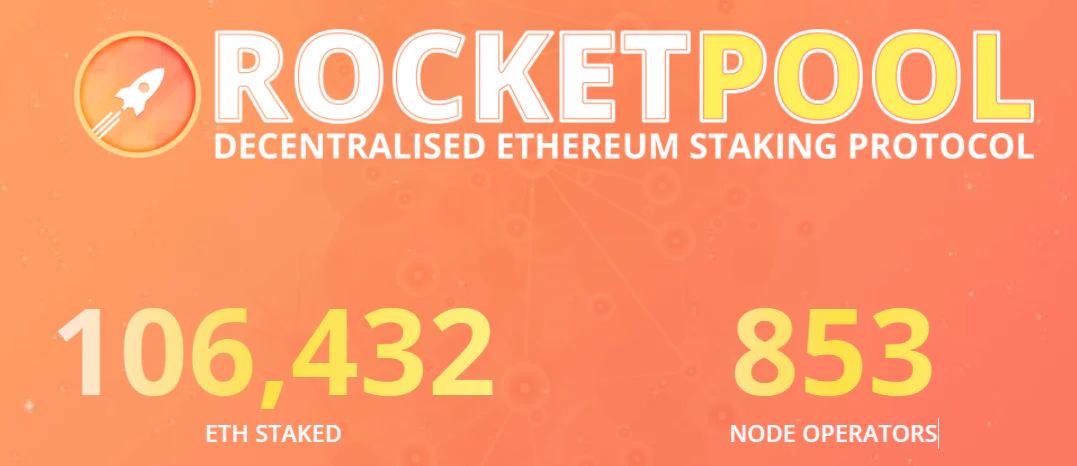

撰文时 Rocket Pool 协议中质押了 106,432 ETH,有着 853 个节点运营商。图源:https://rocketpool.net/

创建这个框架并不容易。Lido 在 Rocket Pool 推出之前,Lido 已经接受用户存款约一年时间了。然而,尽管 stETH 拥有巨大的领先优势,且几乎完全占据了流动性押注的主导地位,但自 Rocket Pool 推出以来的三个月时间里,大量资本流入已将该协议推至占到以太坊网络所有验证者的 1%,已经有超过 10 万 ETH 被质押进 Rocket Pool 协议中。该协议被采用的原因很复杂,但以目前的采用速度,Rocket Pool 很有可能从其竞争对手那里吸引越来越多的资金流入。不过,如果说市场有什么用处的话,那就是未来增长的前景能够在此刻反映在价格中。我们可以加速 Rocket Pool 的发展,直接造福于生态系统的健康。

stETH 的 01 时刻是在 Curve 平台与 ETH 的流动性配对,因此得以在这种 LP Token (即 crvSTETH) 之上复合奖励。大多数的 stETH 用例都是使用 stETH-ETH 池作为基础层。该池目前是 ETH 最大的单一持有者之一,也是现存流动性最深的池之一。如果我们可以创造另一个 01 的时刻呢?第一个这样的时刻是从 ETH 到 stETH 的交易对;第二个这样的时刻已经到来,通过在这个 DeFi 最大的积木 (即 Rocket Pool) 中加倍 ETH 的流动性质押敞口,有可能使收益翻番。

为了理解为什么这是 DeFi 的一个转折点,让我们看看 ycrvstETH 产生的收益来自哪里。记住,Yearn 产生的这些奖励是自动复合的。按复杂度排序,从 0.5 stETH 和 0.5 ETH 开始:

0.5 stETH 的年回报率为 4.5%,总体回报率为 2.25% (因为底层的 0.5 ETH 不获得奖励);

stETH-ETH 的 Curve LP (流动性提供者) 从交易费用中赚取一小部分收入;

Curve LP 获得 CRV+LDO Token 奖励;

Convex LP 获得 CVX Token 奖励。

该用户的 ycrvstETH 收益率为 4.51% APY (年收益率)。不过,这是在 Yearn 协议扣除 2% 的管理费和 20% 的收益绩效费之后。因此,真正的 APY 约为 (4.51% / 0.8) + 2% = 7.63% APY。因此,上述第 2-4 步的奖励总计是 5.38% boost。这种收益是被动的,但需要为某些协议的利益提供补贴。在某种意义上,这种收益对基础 Token 配对并不具有粘性。收益来自奖励,可以支付给任何 Token 配对。这 5.38% 是可变的。

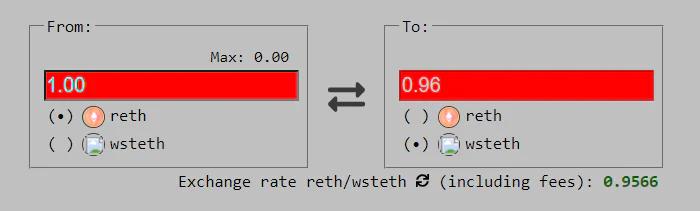

现在允许我介绍一个即将成为 Lido 强大的 stETH-ETH Curve 池的继任者——rETH-wstETH 池。rETH 是 Rocket Pool 的流动性质押 Token (用户通过 Rocket Pool 来质押 ETH 之后将获得 rETH),该 Token 将相对于 ETH 被动地增加价值;wstETH 是 Lido 的 stETH 的封装版本 (wrapped version),封装 stETH 也允许它随着时间的推移相对于 ETH 的价值增加,就像 rETH 一样。

上图:Curve 上的 rETH-wstETH 池,https://curve.fi/factory/89

最初的 stETH-ETH 池的部分精妙之处在于,stETH Token 与 ETH 挂钩,因此持有者不会因资产价格偏离而经历无常损失 (impermanent loss)。这是至关重要的,因为理想的被动抵押品 Token 应该携带最小的被动价值风险。由于 wstETH 和 rETH 的价值增长速度大致相同,这两个 Token 之间的 Curve 池 (即 rETH-wstETH 池) 将继承这种可以忽略的无常损失的好处。此外,该池的新颖提升之处在于是没有「冷」ETH 敞口,这两项资产 (即 rETH 和 wstETH) 都将获得押注敞口。让我们看看这种 100% 的流动性质押 Token 敞口是如何改变 APY 计算的。

0.75 rETH 收益 4.3%,0.25 wstETH 收益 4.5%,总收益约 4.35%;

rETH-wstETH 池的 Curve LP (流动性提供者) 从交易费用中获得一小部分收入;

Curve LP 将获得 CRV Token 奖励;

Convex LP 将获得 CVX Token 奖励。

将这两个 Curve 池进行对比,rETH-wstETH 配对的收益率要比 ETH-stETH 高出 2.1%。仅这一项就涵盖了添加到 Lido stETH-ETH 池的额外奖励的 39%。在处理数十亿美元的流动性 TVL (锁仓总价值) 时,这种规模的增长是无论怎样夸大都不过分的。在 3 月份的预算中,Lido 不得不为 Curve stETH-ETH 池分配 325 万个 LDO Token 用于直接激励给 LP (流动性提供者)。按目前的速度,这相当于 690 万美元的月支出。39% 的资本效率升级每月可节省数百万美元。如果这些流动性方案加入到 rETH-wstETH,那么其效率将大大提高。

另一种看待这个问题的方式是,stETH- ETH 池面临的问题是必须补贴 50% 的 stETH 收益,否则用户最好只是持有 stETH。rETH- wstETH 池不需要补贴,因为它提供的收益基本上与仅持有 rETH 或 stETH 相同 (如果不是更多的话)。随着时间的推移,流入 ETH 质押的资金将是巨大的,它不会忽视这种资本效率的明显提高。

展望未来

更哲学地说,我们应该从像 MakerDAO 这样的 DeFi 老兵身上吸取教训,他们放弃了最初的单抵押 DAI 模式 (即最初只允许使用 ETH 作为抵押品来铸造和借出 DAI),而是转变为多抵押品模式。这基本上消除了单点故障的风险。同样的风险管理方法早该出现在流动性质押 (liquid staking) 生态系统中。我们目前处于危险地带,Lido 拥有 86% 的流动性质押市场份额,而 Rocket Pool 仅以 4.5% 的市场份额位居第二。如下图所示:

图源:https://dune.xyz/eliasimos/Eth2-Liquid-Staking

我不想把 wstETH-rETH 池描绘成一个对 Lido 市场份额的吸血鬼攻击。相反,我认为这个池是更大的空间重组的第一步。减少生态系统对 stETH 的依赖将减少发生灾难性事件的机会,如零日漏洞或敌对协议接管。竞争是不可避免的,合作将带来更加生机勃勃的收益。

合作是 wstETH-rETH 池的另一个好处,这是专门针对那些像我一样通过 Discord 参与治理聊天中的人。DeFi 依靠流动性运行。Lido 愿意每月花费数百万来资助 stETH-ETH 池。然而,为什么必须只有一个协议来提高流动性呢?未来有一天,单个流动性池中的一篮子质押 Token 可能意味着来自不同质押协议的一篮子不同的流动性激励。一个最大限度地支持以太坊生态系统健康的 LP Token 。这一篮子质押 Token 代表着公共产品的长期安全性。

我们有机会在类似稳定币市场的情况下抢先一步。与其相互竞争流动性,我们必须扩大篮子,允许不同的流动性质押 ETH 衍生品从共享流动性中受益,从而降低整个网络的风险,并持续划分长期激励流动性的成本。

在以太坊网络上质押 (staking) 的最终目的是为了保证网络的安全。对网络的安全性进行激励,并对规则进行编码,使攻击向量最小化。然而,以太坊社区持续保护以太坊网络安全的责任永远不能松懈。运行验证者节点本身的人际网络并不仅仅由以太坊爱好者组成。随着越来越多的价值积累到网络上,越来越多的个人将试图在任何可能的地方攻击它。我们必须时刻保持警惕。Lido 网络的无限制扩张正是一个可以避免的尾部风险。事实上,未来最安全和资本效率最高的结果是许多质押提供商相互竞争并降低佣金率。

当看到当前已经有价值 270 亿美元的 ETH 锁定在 Eth2 存款合约里面时,很容易产生一种错误的安全感。但不要被迷惑了。合并还没有实现。绝大多数的 ETH 都没有被质押。我们现在还为时过早,因此有责任安全地引导这一领域进入未来。当前存在的质押动态代表了这一领域的早期阶段。现在所做的决定将对以太坊尚未书写的历史产生更大的影响。我们呼吁更大的 DeFi 生态系统集成 ycrvwstrETH Token 。我们呼吁所有使用了 ycrvstETH Token 的协议也允许使用 ycrvwstrETH Token (如果安全的话)。这将是一个资本高效的未来,是公平的质押提供商的未来,是一个安全的未来。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。