随着以太坊合并(The Merge)的临近,社区对合并的相关影响以及未来以太坊的路线规划愈发频繁。本文,我们便围绕这一主旨,提炼出五大常见问题,为大家画画重点。

什么时候合并?

目前没有确定的官宣时间,只是社区普遍认为在 6~8 月,因为预计难度炸弹将于 6 月底引爆。

那有没有可能推迟?有可能。

以太坊基金会社区经历 Tim Beiko 近期曾表示,在 4 月中旬,他将与社区讨论是否有必要再次推迟难度炸弹。安全稳定合并的优先级势必是要高于快速实现合并,另外他也表示,虽然以往难度炸弹推迟都是 6 个月左右,但是只要各方面合适,推迟一两个月也是可以的。

为什么说:合并后 ETH 通胀率下降 90%,价格 TO THE MOON?

以太坊合并其实也是从 PoW 过渡为 PoS。

PoW 下的以太坊,是以区块奖励的形式进行 ETH 增发,目前年通胀率约 4.3%;

PoS 下的以太坊,将以质押奖励的形式进行 ETH 增发,不过质押奖励是根据质押总量动态调整的,这里假设质押量为 1 千万 ETH,那么年通胀率约 0.43%;(注意:通胀率随着质押量的上涨而上涨,所以具体的年通胀率是会变化的)

在这种假设下,ETH 的通胀率将下降 90%,相当于完成三次减半。

另外,在 EIP1559 的配合下,手续费销毁的 ETH 有可能超过新增发的 ETH,实现 ETH 的通缩,对价格是长期的利好。

相反观点,合并后 ETH 将迎来巨大抛盘,为什么?

持有这种观点的人,主要是认为前期质押进信标链存款合约的大量 ETH 成本极低,存在数倍的盈利,合并后提款获利砸盘的可能性很大。

的确是存在这种可能性,但是我们可以结合以下几个因素综合考虑:

激活提款这个功能目前是被纳入到上海升级中,上海升级将是合并后的第一个硬分叉,鉴于当前时间的不确定性以及行情可能的熊性(即使近期回暖),急于获利了结的投资者可以通过衍生品以及场外交易进行对冲。

类似于存款排队,提款也需要排队,大约每天最多只能有 1125 个验证器提款(合计 3.8w ETH)。

目前市场上已经有很多类似 Lido 的流动性质押方案,部分质押者其实可以随时退出。

出现大量提款时,质押收益会升高,进而吸引投资者存款。

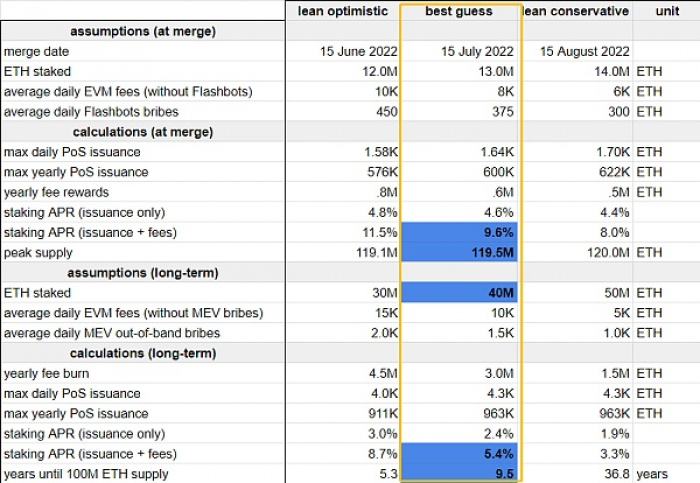

合并后质押收益有望接近 10%?怎么算的?

是有可能的。要知道,合并后,质押收益的来源将有三种:

具体数据我们参考以太坊研究员 Justin Ðrake 的推算模型,便可以推算出 9.6% 的年化收益。

不过值得注意的是,这只是合并早期我们理想的收益率,长期来看,收益率可能在 3.3%~5.4% 之间波动。

以太坊最新的未来路线规划是怎样的?

总体来说,关于 ETH2.0(其实基金会已经取消这种叫法) 的路线图其实已经改变过两次。

最开始,ETH2.0 的路线图是经典的三阶段:

但是 2020 年 11 月 18 日,在以太坊基金会的 ETH2.0 研究团队的第五次 AMA 活动中,V 神已经明确表示,ETH2.0 路线图已发生变化,将以 Rollup 为中心推进 ETH2.0 的实施:

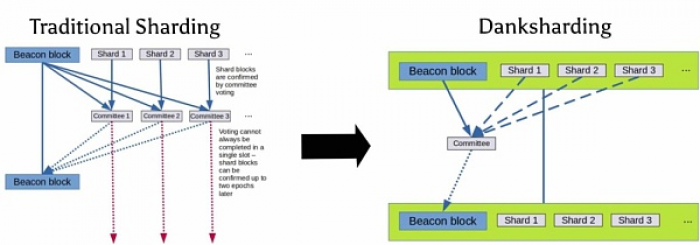

而近期,在分片方案上也有了一些更新,未来以太坊更有可能采用名为 Danksharding 的分片方案,该方案能够有效优化跨域 MEV 问题,同时更有助于分片 Rollup 的实施。

不过在此之前,我们先来了解一下 V 神针对跨域 MEV 问题提出的 PBS(proposer-builder separation,区块提议者与构建者分离)解决方案。

在以前的模式中,矿工负责出块,他们从内存池中挑选交易进行排序并纳入区块,同时他们也有权利审查某些交易。

而在 PBS 的设计中,将这一职责划分为两个角色:区块提议者和区块构建者。

区块提议者负责从内存池中收入交易,并创建一个包含区块交易信息的列表 crList 传递给区块构建者们。区块构建者们以最大化 MEV 为目的对 crList 中的交易进行重新排序并构建区块,然后再向区块提议者提交他们的出价,而区块提议者就会选择出价最高者为有效的区块。

在了解了 PBS 后,我们再来了解 Danksharding 就更为轻松了。

我们以前的分片方案为平行数据分片模式,即每个分片和信标链都有独立的验证者,虽然独立的验证者更有利于去中心化,但是在当前 MEV 盛行的背景下,在利润的驱动下势必会导致区块生产者的中心化(例如同个实体下运行着大量验证节点,有利于 MEV)。Danksharding 除了采用了上文提及的 PBS 架构外,还做出了一个改变,即所有的信标区块和分片数据都会被一个由验证者组成的委员会进行统一验证。

这种设计严格来说是对分片的一种简化,分片之间没有了复杂的数据访问同步问题,具备许多有优点:

能够有效降低网络工作量(近百倍);

L1 与 L2 的数据同步加快;

crList 能够使 L1 上实现即刻交易确认;

MEV 市场化,解决潜在的验证者中心化问题

因此,目前来说,以太坊的最新路线规划可以概况为 以 Rollup 为中心 + Danksharding 。不过 Danksharding 尚在理论阶段,整体路线未来或许还会有所变动。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。