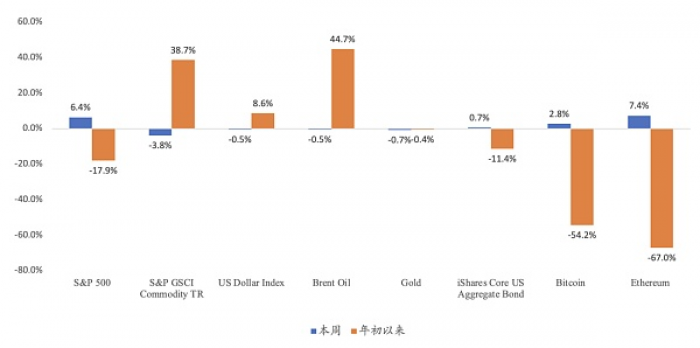

今年以来,全球风险资产经历大幅波动。风险情绪受挫导致美股、加密资产下跌;避险情绪导致美元上行8.6%;俄乌冲突和供应链问题令大宗商品涨超40%;美国5月通胀8.6%,创下40年来的新高,加息预期导致美债收益率上升,年初以来美债表现创40多年来的最差表现(下图)。

2022年以来主要资产价格变动,数据来自investing.com

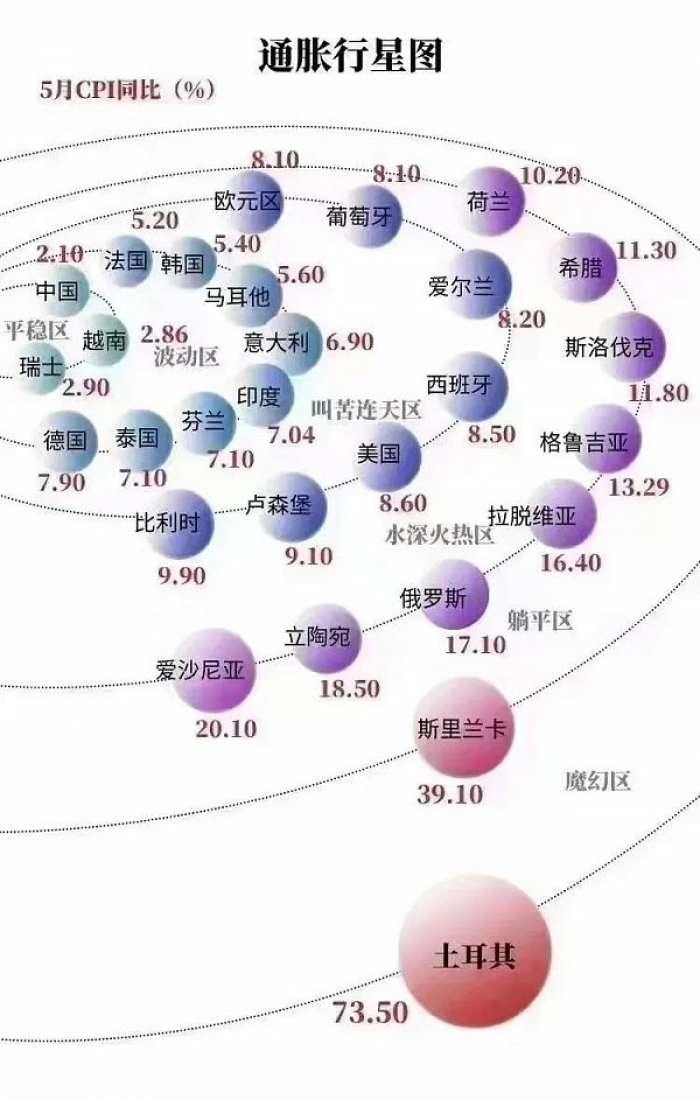

未来通胀和全球央行加息将很大程度决定风险资产走势。由于全球通胀超预期上行(下图),以美联储为首的发达国家央行激进加息,对风险情绪和风险资产估值的造成打压。

全球大多国家面临高企的通胀风险

本周风险资产的大幅上升,美国标普500涨超6%,加密资产例如以太坊涨超7%。但是本周风险资产价格回升是对此前超跌的回调,原因如下:

一是市场对联储加息未来预期的消化和减弱。FedWatch数据显示,交易员对7月联储加息75个基点的概率从89%降到了83%(下图);

市场对7月加息75基点的预期减弱,数据来自CME FedWatch

二是通胀预期的回落。例如本周密歇根大学5年通胀预期从前值的3.3%下降到3.1%,1年通胀预期从5.4%下降到5.3%(下图)。

本周五密歇根大学通胀预期回落,数据来自彭博

未来,风险资产依然面临三大逆风:

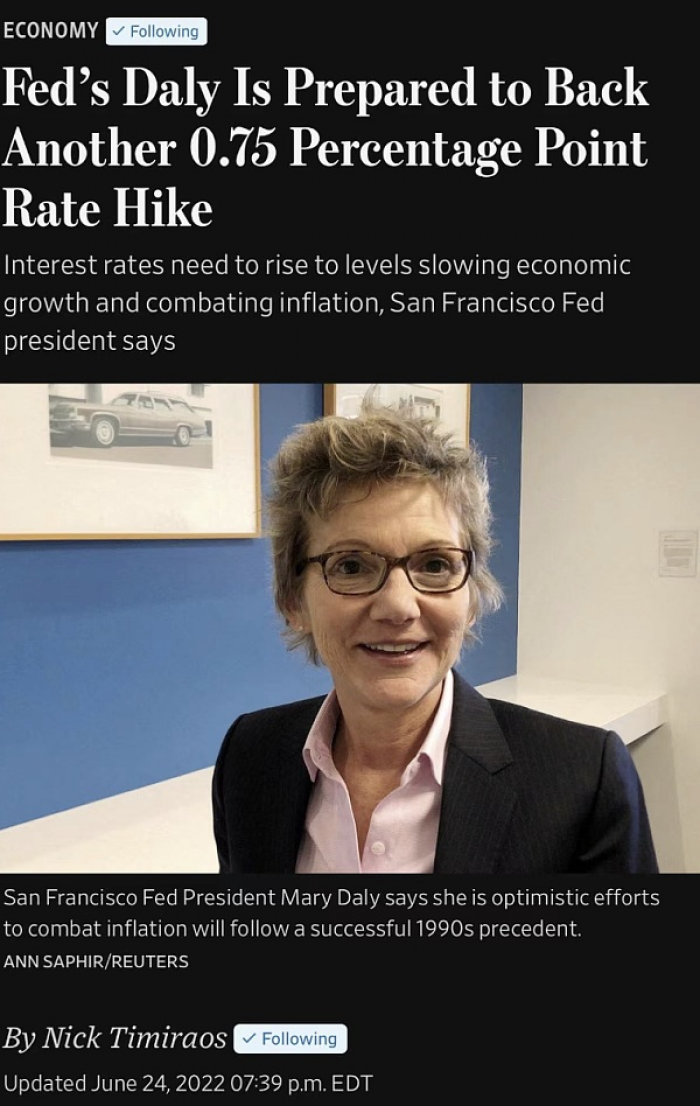

一是美联储超预期鹰派。尽管市场希冀7月只加息50基点,但根据美联储“御用喉舌”、华尔街日报记者Nick Timiraos的最新文章,7月Fed极大概率加息75基点(下图)。考虑到联储已经落后于曲线很久,即当前利率仍低于联储预计的中性利率2.5%,未来加息存在比现在更加鹰派的风险,即7月加息75基点后,9月加息50基点,11月和12月会议再分别加息25基点。

Nick Timiraos最新消息

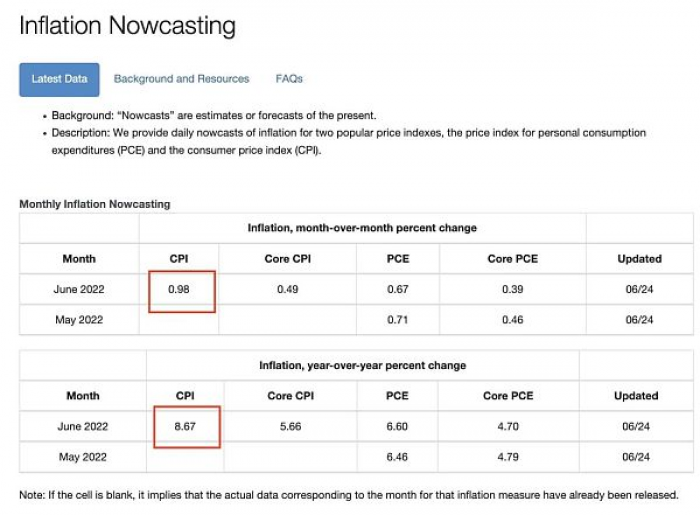

二是美国通胀尚未出现拐点,未来仍有上行风险。根据本周克利夫兰联储公布的通胀nowcasting(下图),6月美国Headline CPI同比将上升至8.7%,环比上升1%,尽管预测存在差异,但从服务业和房租通胀上看,美国通胀可能还未见顶。

克利夫兰联储对通胀的最新预判

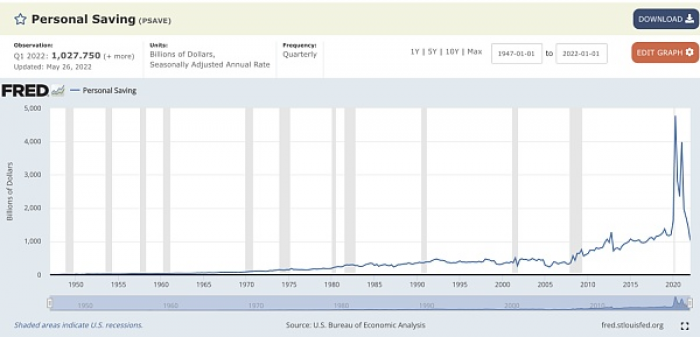

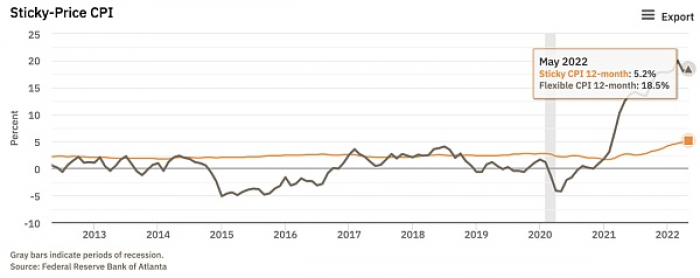

三是美国陷入滞胀,美股营收盈利不及预期打压股价。根据2022年1季度财报,大多数公司都提到了美元升值、通胀导致成本上升,供应链问题对其未来营收和盈利的影响,预计这些因素将持续打压美股股价,并对加密资产造成溢出效应。此外,截至一季度末,美国居民存款已经低于疫情前水平(下图)。尽管居民消费下降将抑制需求,并压低通胀,但考虑到美国通胀正在不断往粘性转移,例如,未来美国很可能进入较长时间的滞胀。这些对风险资产都可能是不利的因素。

美国居民收入已经低于大幅下降,意味着未来消费走弱

亚特兰大联储统计的粘性CPI已经上升至5.2%

综上,尽管风险资产短期迎来短暂喘息,但是有关「通胀」的讨论还远未结束,更持久的高通胀引发的联储加息和经济下行的风险犹存,未来仍需警惕风险资产的进一步回调。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。