原文标题及链接:《ENS 拨云见日 —— 项目与交易数据分析》

编者按:此文发布的时间为7月18日,文中引用数据均为以往数据,已做说明。

ENS提供去中心化域名服务,预计在Web3时代有着举足轻重的作用,但其也受到以太坊本身发展的制约。

ENS项目基本情况

业务基本情况

Ethereum Name Service(ENS) 于 2017 年 5 月 上线以太坊,ENS 提供的服务是将用户自定义的后缀为 .eth 域名映射到用户地址上。例如当用户需要进行转账时,只需输入 vitalik.eth 就可以进行转账,而无需输入复杂的钱包地址。使用小狐狸等钱包连接网站时,也会在前端直接显示用户的 ENS 域名。每个 ENS 地址是都一个 ERC721 的 NFT,可在 Opensea 等 NFT 交易市场进行交易。

ENS的域名服务按照域名的字符长度进行阶梯计价付费。

长度为 ≥ 5 个字符的域名:每年支付 5 美元;

长度为 4 个字符的域名:每年支付 160 美元;

长度为 3 个字符的域名:每年支付 640 美元;

业务数据表现

ENS 协议目前的总域名注册数达到 112w。目前已集成 500+ 的钱包或协议,用户数超过 40w。

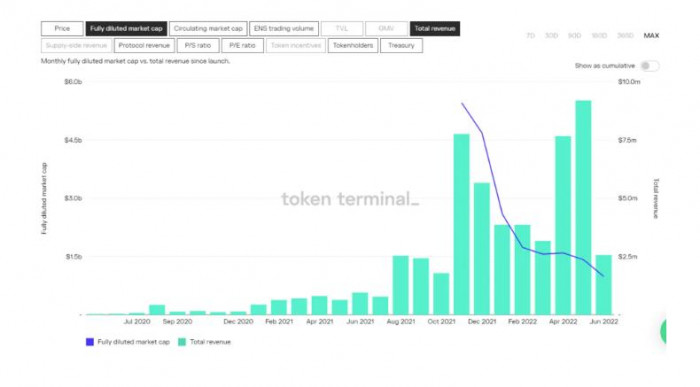

所有项目的历史总营收中,ENS 的历史营收约为 $56.7m,在所有项目中排名第 15,盈利能力较强。与其他协议不同的,ENS 协议只有在用户初次购买或是续费时才产生收入,对于近 90% 的玩家,他们有 90% 的概率在 ENS 的年消费为 5 美金。

自 ENS 宣布空投以来,ENS 的营收数据呈现爆发性增长,近一年时间的营收增长超过八倍。已连续 11 个月的营收超过 $180w。

从业务构成看,新域名注册费用是 ENS 收入的主要来源,新域名注册收入是续费收入的 10 倍有余。目前 ENS 的收入大部分是增量的收入。

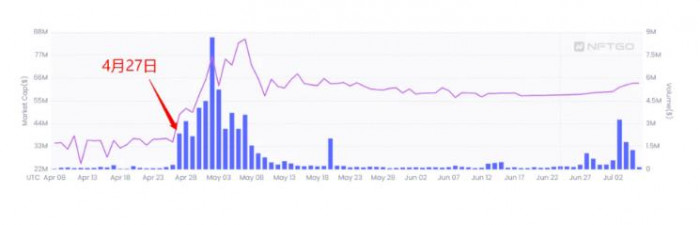

ENS 的注册量经历了两段爆发期(如上图中黄色圈中所示):

第一段爆发期 ENS 宣布空投,大量用户临时上场“混”空投

第二段爆发期是 2022 年 4 月开始的 ENS 域名炒作潮。

随着尝试的用户大量涌入,特别是炒域名客按月购买 ENS 域名,ENS 的平均注册时长也不断被稀释,目前平均用户注册时长为 1.64 年。

ENS 由谷歌前软件工程师 Nick Johnson 于 2016 年创立,最初 ENS 是 ETH 基金会授权的一个副业项目,后经过 ETH 基金会扶持成立了 ENS 团队。目前团队成员有 16 名。团队成员班子 CEO × 1、CTO × 1、“客服” × 1、社区 × 1、顾问 × 1、技术 × 7。

ENS 从成立至今没有进行任何投资。仅有从 ETH 基金会,biance_x 等得到捐赠。

合作伙伴

目前有 500+ 的项目集成了 ENS 协议,几乎所有有点名气的项目都已集成了 ENS 协议。并且集成 ENS 协议正变成一种标配。

其中,有一个不可忽略的重要合作伙伴的标志是,每一个把 twitter 用户名改为 .eth 后缀的用户。其中包括 crypto twitter 大V、普通散户、VC、项目方、甚至是传统品牌如PUMA。

.eth 后缀的网名自带 web3 身份标签,让各种用户可以在无形中“强调”自己的 web3 属性。而每一个顶着 .eth 域名后缀的用户都是 ENS 的活招牌。

ENS业务数据

估值上涨推动力

如果未来 ENS 的估值呈现爆发式增长,会由哪些因素驱动?

收入端(业务):ENS 域名销售数量持续性暴涨

功能端(想象空间):ENS 域名在未来 web3 中发挥重要作用

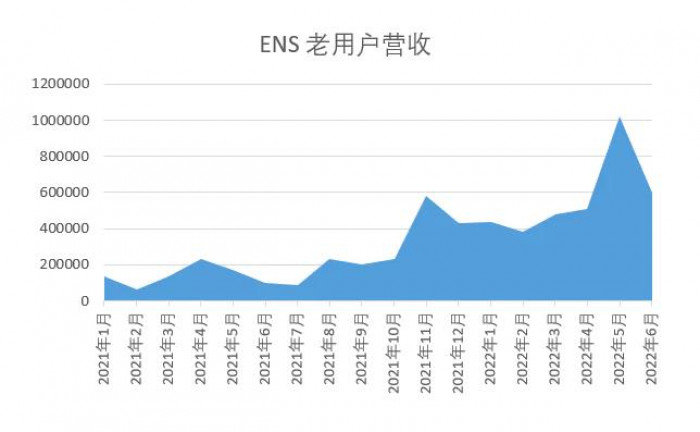

ENS 业务的收入可分为存量和增量两部分:

存量收益即用户对持有的域名进行续费所带来的收入

增量收入是指用户新购买域名带来的收入

目前 ENS 协议进入快速扩张期,ENS 域名注册新增数量持续增长。

从最近一年半的营收成分数据来看,老用户的续费收入金额明显稳步递增,占总营收的10% 左右。

ENS域名目前更像是一种身份标签。ENS实际所代表的账户功能目前还没有充分发掘出来。web2时代不是每个人都需要一个域名,而在web3时代,一个钱包地址是进入web3的必不可少,ENS在未来将拥有广大的市场。随着未来web3基础设施逐步完善,生态走向繁荣, ENS将成为DID的重要组成部分。ENS在未来的web3世界中将会拥有较大的想象空间。

竞争者

ENS 作为 ETH 生态上唯一的 .eth 域名售卖方,具有独家特许垄断经营权。作为域名商,在 ETH 上没有竞争者,未来也很难有竞争者。 目前 ENS 的品牌已深入人心,以作为项目的默认标配。由于 ENS 目前所具有的品牌优势,生态优势,特别是先发优势,在未来,很难有竞争者能与之竞争。

Token模型分析

ENS 代币于 2021 年 11 月 9 日首次发行,代币总量为 1 亿。代币分配情况如下:

5kw(50%) 国库【 4 年解锁】

2.5kw(25%) 空投 给用户(>137k 账户)【立即释放】

2.5kw(25%) 空投给 ENS 贡献者(100 individuals and groups, plus hundreds of Discord users)。【 4 年解锁】

18.96% 核心开发(11人)

0.58% Lauch Advisors(2人)

1.25% Future Contributors

1.29% Extemal Contributors(17人)

0.05% Translators(13人)

2.5% Select Integrations(54人)

0.25% Keyholders (10人)

0.125% Active Discord Users (> 400人)

年通胀率最多为 2%,具体数额由 DAO 决定。

总体看,ENS 非常 web3 的将总量 50% 的代币空投给了 ENS 用户和贡献者,虽然空投给 ENS 贡献者的总量的 25% 的代币有 4 年的解锁期,不过如此巨量的空投势必对未来$ENS 代币造成不小的抛压。

代币基本信息(数据采样时间 2022 年 6 月 29 日):

流通供应量: 20,244,862.09 ENS (20%)

最大供应量: 100,000,000

总供应量: 100,000,000

市值: $176,105,477

FDV: $870,415,465

排名: 135

发币日期:2021年11月9日

历史最高价: $85.69(2021年11月11日),BTC历史最高价为2021年11月10日。

$ENS代币发行于 2021 年 11 月 9 日,那时的行情一片大好,BTC 在 2021 年 11 月 10 日达到了它的历史最高点 $6.9w。随后 ENS 跟随大盘一路向下。目前在 9 美金附近震荡。

ENS 面临的风险

ETH 的发展决定了 ENS 的发展。所以 ENS 未来面临的重要风险也是 ETH 在未来的公链竞争中可能出现落后的风险。不过根据目前资方、技术、用户等生态的发展推断,ETH 在未来保持强大竞争力的概率较大。

去年至今年 ENS 涌入大量的炒作、尝鲜的用户,当他们的域名到期后,再叠加上加密市场的遇冷,ENS 的收入数据可能面临中短期大幅下降的压力。

对于 ENS 代币,ENS 项目方没有对$ENS进行赋能。且未来 3.5 年内还有总量25% 的代币面临解锁,ENS 代币将承受不小的抛压。

ENS 域名 NFT 目前仍处于炒作热潮当中,短期域名价格可能会有较大的波动。目前的高价域名在未来可能被面临价格大幅下跌的地步。

ENS 估值评估

ENS 的本身功能是对 ETH 的完善,利用先发优势,在 ETH 羽翼未丰时逐步在 ETH 上建立起域名领域的网络效应。并获得官方背书与支持,最终获得 ETH 生态 .eth 域名的独家特许垄断经营权。ENS 由于其业务相对简单,前期完成核心功能开发后,后续的创新与开发压力较小。ETH 在未来 L1 竞争中很大概率会继续保持领跑者的身份,ENS 几乎可以以躺着的姿态从 ETH 发展红利中分得一大块蛋糕。

随着未来crypto进一步扩大市场,web3从概念一步步走向应用的普及。基于区块链的web3必然激发出可读域名的需求。ENS的销售也会随着行业发展进行可预期的持续增长。与销售收入的可预期增长相对的是ENS的域名是没有成本的,实质是一个边际效应为零的生意。

目前 ENS 的用户基础还比较小,ENS 用户数不过 46w。根据目前的 ENS 域名售卖规则,未来大量的新用户涌入 web3 时,用户发现 3,4 字符的域名已抢占一空,只能从NFT 市场购买“二手”域名,或是注册 5 字符及以上的域名。目前 5 字符及以上域名的比例约为 91%,而未来新用户的涌入价格则会导致这一比例持续升高。如此一来,当 ENS用户体量大到一定规模时,ENS 每年的营收接近为5美元 × 用户基数。在不改变收费规则的情况下,ENS 收入可能会存在隐形天花板。

根据 web3 精神,用户的数据,资产等数字资产都由用户自己所保管,ENS 所提供的服务只是将以太坊地址转换为“靓号”显示,本质上用户还是通过以太坊地址参与 web3,即使用户不使用 ENS 依然可以参与 web3。所以 ENS 对 web3 的价值捕获不是一个“直接”关系,而是一个非必要的间接关系。

总结

ENS 是具有独家售卖 .eth 域名的垄断公司,拥有广泛的群众基础,护城河较深。

ENS 代币与 ENS 项目并没有太强的联系,ENS 代币目前仅能捕获 ENS 协议利好消息的情绪价值。

ENS 是 web3 中的非常重要组成部分,但不是一定不可或缺的一部分。

ENS 域名NFT 交易分析

宏观角度

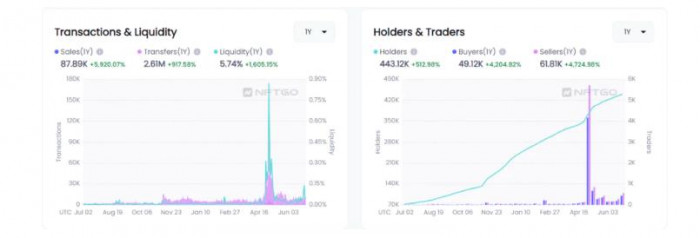

根据 Opensea 的数据显示,目前有 183680 个 ENS 域名在 Opensea 上已经挂单,挂单比例接近 13%。

从 ENS 域名在 NFT 市场所表现出来的数据来看,普通用户依然是 ENS 的主旋律。持有一个 ENS 的用户超过 70%,ENS 数量少于或等于 3 个的用户占比约 87%。从持有时长看,持有时间超过 3 个月用户占比约 55%。

从 ENS 域名的交易数据来看,ENS 的流动率近为 5.74%。根据 Opensea 过去一年的交易数据,特别是 ENS 发币后的交易数据,在域名炒作热潮之前,每天的交易不过几十笔的量级,而在域名炒作热炒后,交易数量大幅回落,目前跌至每日几百笔的量级。对应到 ENS 这么大的盘子,ENS 域名整体看流动性较低。

考虑到 ENS 域名的特殊性,具备交易属性的域名在总体域名市场的比例较小,且买卖很依靠“缘分”。不过在 NFT 交易市场交易量不断萎缩的当下,ENS 域名成交量呈现逆势上涨趋势。

ENS 域名NFT的特殊性

准官方出品

ENS 作为 ETH 基金会扶持的项目,也曾被 V 神点名表扬,ENS 是迄今最成功的非金融以太坊应用程序。V 神也把推特网名改成 vitalik.eth 来对 ENS 进行“带货”。ENS 项目没有接受任何外部投资,仅从 ETH 基金会等各基金会中获得资助,从而保持了 ENS 项目的独立性。ENS 项目可以看作是 ETH 的“亲儿子”,ENS 域名 NFT 可以看做是ETH 官方发行的 NFT。

长期稳定的真实使用需求与有潜力的应用场景

ENS 域名 NFT 与目前主流的 PFP/PASS 卡 NFT 不同的是,ENS 域名 NFT 满足的是一个长期稳定的真实需求,用自己喜欢的 .eth 后缀域名代替钱包地址,这项基本的需求很难被替代。

ENS 域名交易数据分析

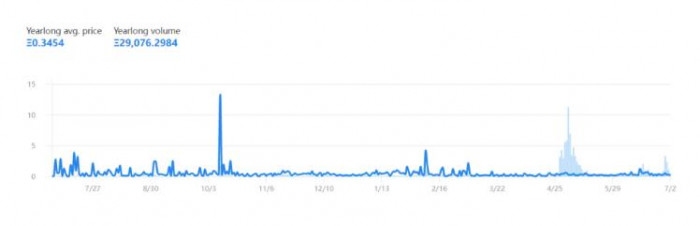

根据 NFTGO 数据,ENS 域名的历史总成交数量为 10.954w,2021 年 11 月 01 日(宣布发币)至 2022 年 07 月 06 日的成交总量为 10.509w,占总交易数量的 95.9%。2022年4 月 27 日(ENS 域名炒作的第一天)至 2022 年 7 月 6 日的总成交量为 9.247w,占总交易量的比例为 84.4%。近三个月的 ENS 域名交易占到总交易量的绝对比例,所有后续以近 3 个月的数据作为分析的时间区间。

微观角度

数据申明:

数据采集范围:2022 年 04 月 25 日 — 2022 年 7 月 7 日

本次所使用的 API 抓到的数据中有部分错误。其中原因包括 以其他 ERC20 代币作为结算货币,API 原因导致的错误,批量交易无法查到具体单个 NFT 的成交额等。对各种错误原因的数据进行忽略处理。并对交易额小于 0.001Ξ 的交易进行忽略处理。

本文后续所作的数据分析难免有错,不作为任何投资参考

综上:有效统计交易样本数为 94883。

ENS 域名分类:

采用 ENS 官方 API 中的分类方法,一个域名有两个属性:

length:域名字符长度

trait_type :域名特点

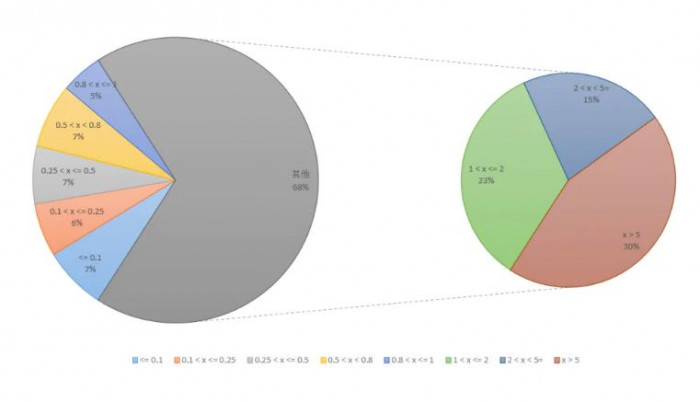

以价格区间为切入角度看:

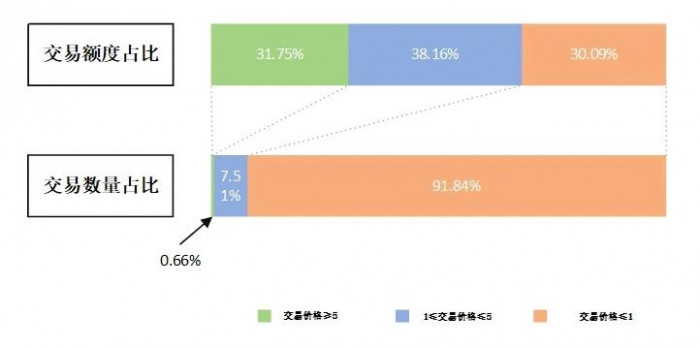

所有交易中,成交额 <0.1Ξ 的占比为 66.94%,成交额 <1Ξ 的占比为 91.84%。成交额大于 >5Ξ 的交易仅有 623 笔,占比仅 0.66%。从成交数据结果看,低价的 ENS 域名才是交易的主流。数据显示所有交易的平均价为 0.344Ξ。25% 分位价格为 0.02Ξ,50% 分位(中位数)价格位 0.05Ξ,75% 分位为 0.18Ξ。

成交价 >1Ξ 以接近 8.16% 的交易数量占比贡献了接近 68% 的交易额度。特别是成交价 >5Ξ 的交易,以 0.66%(623 笔交易)的交易数量占比贡献了 30% 的交易额度,结合交易数量来看,TOP 0.66% 的交易所贡献的交易额与 91.84% 的交易所贡献的交易额旗鼓相当。

将 ENS 域名 NFT 的交易分成成交额度 <1Ξ,介于1-5Ξ之间,>5Ξ 三个区间。这三个价格区间的交易数量存在一个数量级的差距,但是交易额度却接近 1:1:1。ENS 汹涌的交易浪潮主要由成交价大 >1Ξ 的交易提供,这些“大鱼”是浪潮的推动者,也是泡沫的贡献者。

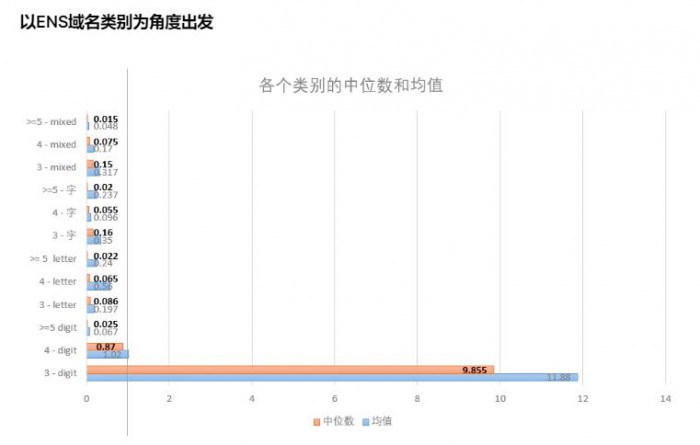

以ENS域名类别为角度出发

从各个类别域名成交价的中位数和均值来看,只有 3 位数字,4 位数字域名的平均成交价和成交价中位数可以明显超过 ETH 主网拥堵时的 gas fee。除了这两个类别的域名外,其他类型的域名的成交均价与中位数较低,结合 NFT 交易流动性差的特点,投资这些域名可能存在较高的流动性风险。

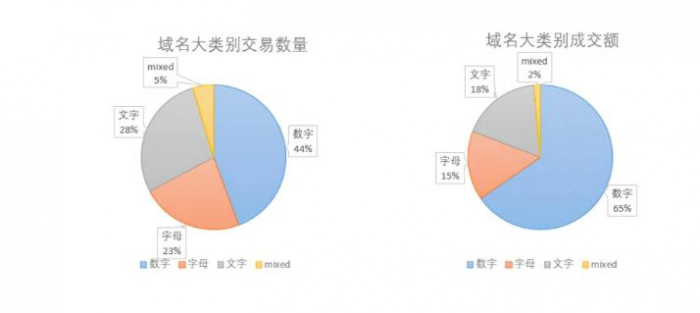

从域名大类来看,数字域名无论是交易数量还是成交额都是最大成分。而其他类型的域名,交易数量与交易额度之间的量价关系并不匹配。简单说数字域名是叫好也叫座。字母,文字域名是叫好不叫座,mixed 域名则是不叫好也不叫座。

数字域名细分领域中,3 位数字域名以 1% 的成交数量,贡献了 29% 的交易额度。4 位长度的数字域名不论是交易数量占比还是交易额度占比,都占据较大的比例。

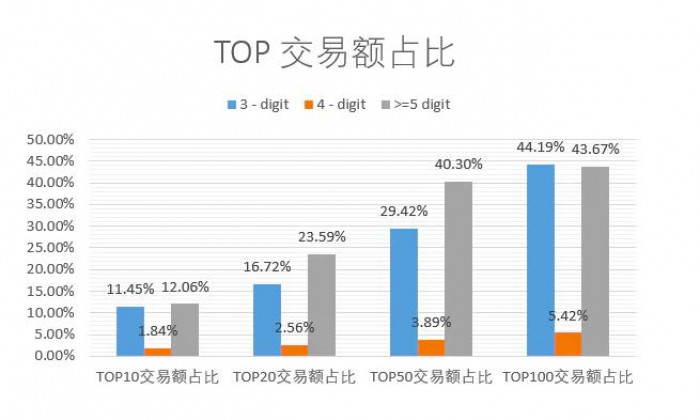

从各个数字域名的 TOP10 - 100 交易占总体成交额的比例可以看出,3 位数字,5 位数字域名的头部交易额度占比接近 50%,说明某些特殊域名卖出了一个远超同类的价格,本质上还是少数交易拔高了整体交易,而非“共同富裕”。

数据显示,3 位数字域名的成交数量为 522 次,有成交记录的 3 位数字域名为 344 个。4 位数字域名的成交数量为 12790 次,有成交记录的 4 位数字域名为 6135 个。≥5 位数字域名的成交数量为 28118 次,有成交记录的 ≥5 位数字域名为 24418 个。从上述交易数据可以看出,4 字域名的流动性是数字域名中最高的。

综合来看,4 字域名是数字域名中最具性价比的投资标的。

其他类型的域名

其他类型的域名,域名组合太多,具备稀缺性的域名相比总量较少。在这类域名的投资过程中,投资标的的选择难度远远大于数字域名。并且这些域名交易中,TOP 交易所占总成交额的比例过大,在头部交易额度占比如此之大的情况下,成交均价和中位数仍较低。与数字域名相比,除非遇到明显较好的域名,否则投资难度较高。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。