近日,香港财库局通过《有关香港虚拟资产发展的政策宣言》 表示香港要建设世界虚拟资产中心,强势提振了市场信心。俗话说,不怕依法处罚,就怕无法可依,香港愈加明晰的监管规范为金融化的虚拟资产从业者们提供了看得见的出路。

今天飒姐团队继续为大家带来香港虚拟资产持牌监管规则的解读,详解各类金融牌照的性质、用途以及虚拟资产平台应取得的具体牌照有哪些,为大家在香港持牌落地提供全方位合规支持。

一、虚拟资产的性质及受监管范围

在讲监管前,我们首先需要知晓香港监管机构对虚拟资产的定义,根据香港证券及期货事务检查委员会(以下简称「证监会」)公开的文件资料,我们可以明确:虚拟资产是以数码形式来表达价值的资产,其形式可以是数码代币(如加密货币、功能型代币,或以证券或资产作为支持的代币)、任何其他虚拟商品、加密资产或其他本质相同的资产,不论该等资产是否构成《证券及期货条例》所界定的「证券」或「期货合约」。

从上述定义中可知,香港政府对虚拟资产的定义是很宽泛的,只要是能以数码形式来表达价值的资产,无论其是基于区块链技术产生的加密货币(token,包含了 NFT 在内)、虚拟商品或是有价值的数据,也无论其是否带有金融属性,都同等的被涵摄于「虚拟资产」这个上位概念中。那么,在香港现有的「发牌监管」架构中,作为监管主力的证监会、财库局是不是所有「虚拟资产」都要管?答案是否定的。

根据证监会 2019 年 11 月 6 日发布的《立场书 监管虚拟资产交易平台》(以下简称《立场书》)第Ⅰ部分第四条之规定:证监会无权向仅买卖非证券型虚拟资产或代币的平台发牌或对其作出监管。理由是:此类虚拟资产并不属于《证券及期货条例》下的「证券」或「期货合约」,而这些平台所经营的业务并不构成该条例下的「受规管业务」。因此,在现行的香港监管框架下,只有向客户提供证券型虚拟资产或代币交易服务的平台(亦或者说,金融证券化的代币交易),才属于证监会的监管范围,换言之,普通的非金融证券化虚拟资产交易(纯数字艺术品)则不属于该监管框架内。

二、香港证监会牌照详解

对于不了解香港地区金融监管制度的人来说,直接讲经营虚拟资产需要几号牌是难以让大家有一个深入理解的,因此飒姐团队今天就为大家深度解读一下香港证监会的发牌监管制度。

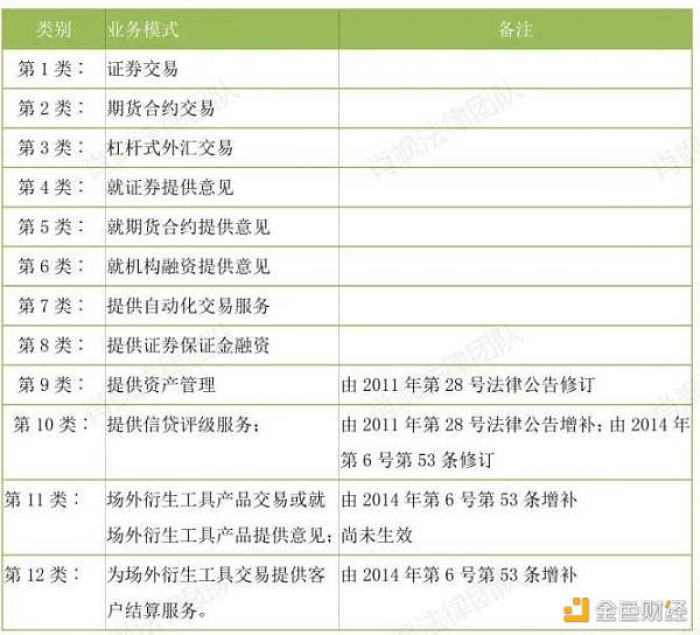

要了解发牌监管制度,首先就要了解什么行为构成香港《证券与期货条例》中「受规管的活动」,这是因为当前香港证监会是通过将期货证券市场细分为 12 个业务领域进行监管的,所谓「发牌」就是为不同的证券期货业务发放行政许可。

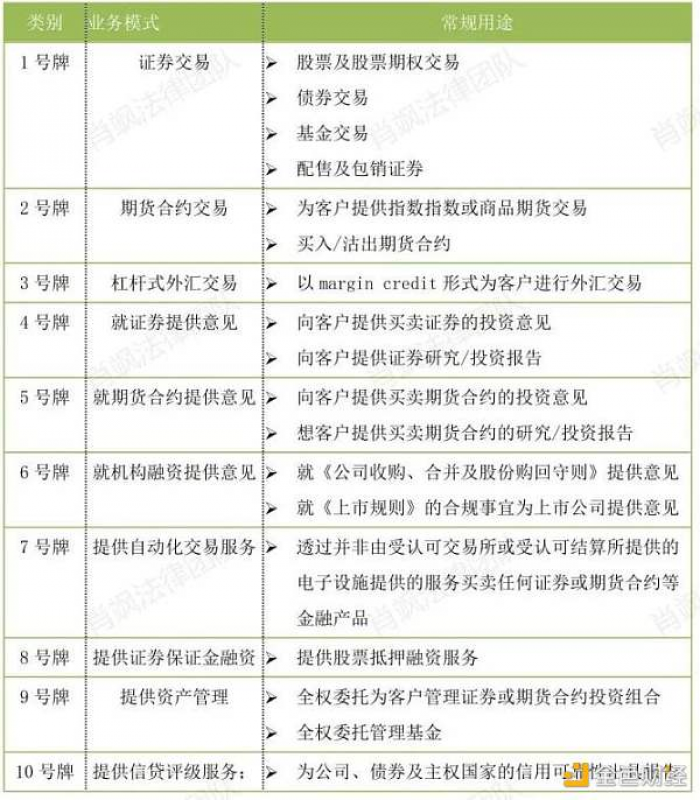

我们通常所说的 X 号牌的意思就是取得第 X 类受规管活动的行政许可,例如取得 1 号牌的法人组织即可在香港地区合法开展证券交易业务。为了大家更好的理解香港金融监管的发牌制度,飒姐团队将 10 类牌照(11 和 12 号牌照规管尚未实施,此处不做讨论)的传统用途稍作总结:

在实际操作中其实更加复杂,比如 1 号牌分为大 1 号牌和小 1 号牌,大 1 号牌行政许可范围与我们大陆地区券商范围基本一致。持小 1 号牌则客户不可开户、不可存放资金、不可下单交易,但可以合法分佣(该业务在国内属灰色地带,但在香港地区持小 1 号牌即为合法业务)。同样,6 号牌也在是否能担任保荐人方面存在大小牌之分,9 号牌在公募私募方面也存在大小之别,小 9 仅能做私募。

三、落地香港,实际需要哪些牌照?

根据证监会 2019 年发布的《立场书》之要求,平台运营方如在香港经营虚拟资产交易平台,并在其平台上提供至少一种证券型代币的交易,便会属于证监会的管辖范围内,须持有第 1 号牌(证券交易)及 7 号牌(提供自动化交易服务)。实际上,从证监会 2022 年 8 月 22 日最新公开的持牌虚拟资产交易平台名单中我们可以查到,持牌平台 OSL Digital Securities Limited 所实际持有的就是 1 号牌和 7 号牌。

飒姐团队认为,1 号牌和 7 号牌是证监会实际考察 OSL 公司所开展的业务,与其协商谈判后所发给的两套牌照,对于此后的虚拟资产平台发牌监管具有一定的指导意义,但这并不意味着 1 号牌和 7 号牌就是所有虚拟资产交易平台的标配。在证监会 2018 年 11 月发布的《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》(以下简称《2018 声明》)中,证监会明确两种类别的虚拟资产投资组合管理公司将受证监会的监察:

管理完全投资于不构成「证券」或「期货合约」的虚拟资产的基金并在香港分销该等基金的公司。这类公司由于在香港分销这些基金,需持 1 号牌(证券交易)。

管理「证券」及/或「期货合约」的投资组合的虚拟资产交易平台需持有 9 号牌(提供资产管理)。如这类虚拟资产交易平台亦管理完全或部分(受最低额豁免规定所限)投资于并不构成「证券」或「期货合约」的虚拟资产的投资组合,则证监会亦将透过施加发牌条件,对有关的管理工作进行监察。

另外,飒姐团队认为 4 号牌也不容忽视。如前所述,4 号牌属于咨询类牌照,持有该类牌照的单位可以给投资人一些适当的投资建议,在实际操作中,投资机构一般为了促成证券交易,4 号牌照总是和 1 号牌照成双成对的一起申请。那么,如果要经营金融证券化的虚拟资产平台,就免不了要向投资者提供一些虚拟资产投资咨询服务,这就落入了 4 号牌的监管范围之内。

一个总结:金融证券类虚拟资产交易平台想在香港合法落地,如不对用户资产进行托管,那么 1 号牌和 7 号牌是刚需,否则还需取得 9 号牌才能合法经营。4 号牌和其他牌照目前来看不是必须,但需视具体业务而定,不排除在未来持牌的可能性。

此时可能有人要问:如果一个金融证券类虚拟资产平台想要在香港落地,那么仅通过分散式的收购 1、4、7、9 号牌,拼凑成一个公司或组成一个经营实体,是否就符合持牌监管的要求?答案是否定的,这种小聪明可要不得,除非将现有的持牌虚拟资产交易平台直接收购于旗下,「东拼西凑」无济于事。换言之,目前通过收购路径落地香港是极其困难的,仅能通过在香港注册法人实体(目前香港仅允许法人持牌,自然人和 DAO 等不具有法人地位的组织无法获批牌照)的方式申领牌照,合规经营。

另外,我们需要提及一项重大利好,在香港财库局 2021 年的咨询总结中,其明确表示虚拟资产平台应采取开放式牌照监管。这就意味着:只要持牌虚拟资产服务提供者未被证监会撤销牌照(例如由于违规或停止营运),其牌照就会常年持续有效(甚至有可能无需定期检查)。这是因为财库局认为,持牌虚拟资产服务提供者须作出相当大的投资,才能建立起大规模和技术领先的系统来运营具有竞争力的虚拟资产交易所,那么监管机构就有义务提供一个足够明确、稳定的经营环境中提供为其提供商业便利。

写在最后

还有一点值得注意,即使是持牌虚拟资产交易平台,从维护金融稳定和社会稳定的角度出发,目前香港也仅允许「专业投资人」在虚拟资产交易平台中进行交易。

根据香港的规定,专业投资人是以流动性资产量来进行界定:(1)信托法人团体需要持有港币 4000 万(或等值外币)以上的总资产;(2)法人团体或合伙制企业需要持有港币 800 万(或等值外币)以上的投资组合, 或港币 4000 万(或等值外币)以上的总资产。(3)个人则需持有港币 800 万(或等值外币)以上的投资组合。换言之,对投资者的门槛较高,散户暂不能入场。

飒姐团队认为,在监管更加成熟,虚拟资产发展更加完善的未来,散户投资者入局只是时间问题。香港在建设未来中国虚拟经济中心的道路上,大有可为。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。