关键要点: 以太坊的质押生态系统已经走过了漫长的道路,从最初的 PoW 演变为随着 The Merge 而出现的 PoS,流动性质押、再质押和现货以太币 ETF 等关键创新的出现塑造了它的旅程。

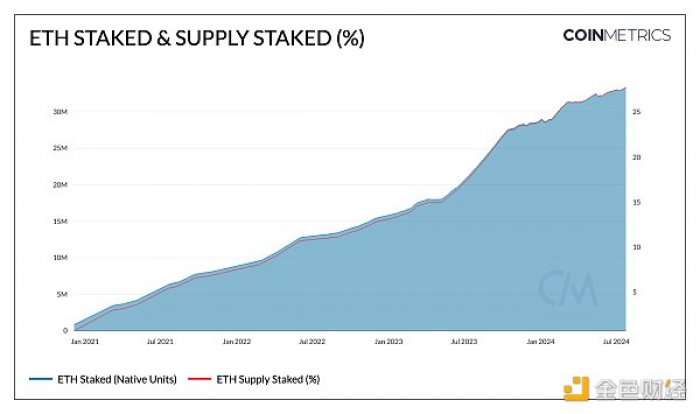

大约有 3350 万 ETH,价值约 1150 亿美元,被质押在以太坊共识层上,占 ETH 总供应量的 27.8%。

目前有 105 万活跃验证者参与网络,到 2024 年年初至今将增长 15%。

以太坊质押的简要背景 质押是以太坊等权益证明 (PoS) 区块链的核心。随着以太坊在 2022 年从工作量证明 (PoW) 网络过渡到权益证明 (PoS),参与者现在需要通过存入至少 32 ETH 作为抵押来承诺“质押”,才能成为网络上的活跃验证者——该系统的核心经济参与者。

质押是网络达成共识的基础,即网络参与者(验证者)提议、验证和证明区块链上的新区块的过程,质押资产的价值有助于网络的经济安全。验证者的质押可以作为经济激励,促使参与者以网络的最佳利益行事。一方面,验证者如果诚实履行职责,将获得以太币奖励,否则将面临因恶意行为而受到惩罚或削减质押的风险。

介绍 鉴于现货以太币 ETF 将于 7 月 23日上线 ,以及围绕质押的监管阴云密布,我们认为了解质押在以太坊网络中发挥的基本作用非常重要。在本期研报中,我们揭示了以太坊迄今为止的质押之旅,了解了价值 1150 亿美元的质押生态系统是如何出现、发展的,以及它的发展方向。

从通过 The Merge 过渡到 PoS,到通过 Shapella 进行提现,再到流动性质押和再质押的出现,以及最近推出的现货以太币 ETF——质押无疑是以太坊路线图的核心支柱之一,对整个生态系统都至关重要。

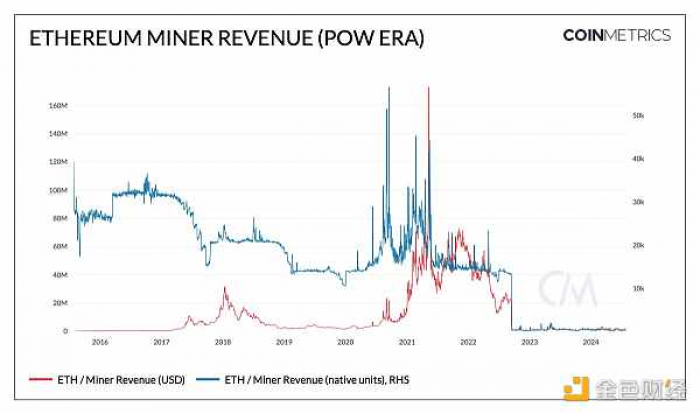

PoW 时代的终结(2015 年 - 2022 年) 以太坊的创世区块记录于 2015 年 7 月 30 日。此后 七年多的时间里,该链由工作量证明 (PoW) 共识机制保护。与当今比特币区块链的运作方式类似,这需要大量硬件集群,包括通用处理单元 (GPU) 和最终的专用集成电路 (ASIC),它们会消耗计算资源来查找nonce的哈希值 。找到有效 nonce 的矿工会将新区块广播到链中,并以区块奖励(发行 ETH)和区块中包含的交易费用的形式获得奖励。

然而,随着网络难度(寻找随机数所需的计算工作量)的增加,矿工消耗的能源资源也变得越来越大。早在 2016 年,Vitalik Buterin 就主张以太坊转向权益证明 (PoS) ,以解决能源消耗、可扩展性和网络可持续性等瓶颈问题,为以太坊未来的增长做好准备。这标志着以太坊矿工让位于验证者的时代终结了 。

信标链简介(2020) 2020 年 10 月,质押存款合约部署在以太坊执行层。这是参与者质押 ETH 的门户,无论是通过自托管基础设施(单独质押),还是通过 Figment 等质押即服务提供商、Lido 和 RocketPool 等池质押平台或最终出现的中心化交易所质押计划。

来源:Coin Metrics Network Data Pro

目前,以太坊共识层上有 3350 万 ETH(价值约 1150 亿美元),有 105 万活跃验证者参与网络。这占 ETH 总供应量的 27.8%,也称为“质押率”。由于 PoS 区块链之间的实施差异,质押率可能存在很大差异。

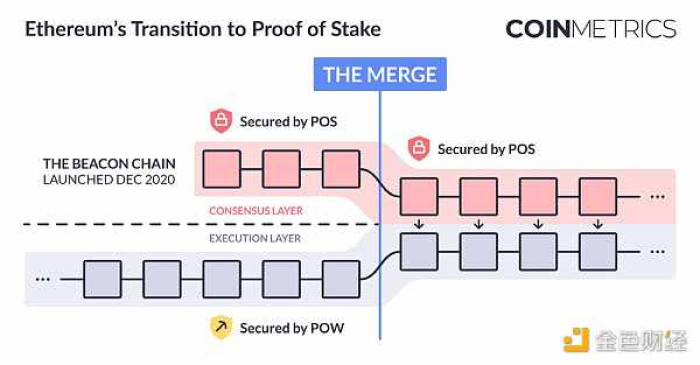

2020 年 12 月,信标链 (也称为共识层)作为以太坊主网的平行区块链推出,通过 EIP-3675 实施。它标志着从工作量证明 (PoW) 过渡到权益证明 (PoS) 的第一步。该链专门设计用于处理 PoS 流程,管理验证者余额、职责(证明和提出新区块)和激励措施(奖励和惩罚)以达成共识。这为最终与主网合并奠定了基础,主网承载着由以太坊虚拟机 (EVM) 提供支持的大量智能合约和 dApp。

合并:过渡到 PoS(2022 年至今) 以太坊两个截然不同的系统“执行层”(也称为主网)和“共识层”(也称为信标链)的整合,现在被广泛称为“合并”。这代表着以太坊正式转向使用信标链作为区块生产的引擎。

资料来源:Mapping Out The Merge

矿工不再是生产有效区块的手段。相反,在权益证明中,验证者承担了这一角色,现在负责提议区块并处理所有交易的有效性。作为这些职责的回报,他们通过新发行的 ETH、用户自愿支付的交易费(作为“优先小费”)和最大可提取价值 (MEV) 获得奖励。

正如我们在报告《规划合并》中所述,转向 PoS 给以太坊的验证者和货币经济带来了重大变化。在 PoW 下,以太坊的每日发行量约为 13.5K ETH,年通胀率超过 4%。然而,随着 EIP-1559 中实施的变化,引入了基本费用销毁机制和优先费用(这些费用将分配给验证者),ETH 的每日发行量更接近 0,目前的年通胀率为 0.67%。

流动性质押衍生品的兴起 当时,以太坊的 PoS 系统存在某些瓶颈,这促使了权益池提供商和流动性权益代币 (LST) 的兴起。其中一些问题包括:

无法提取质押 :质押在几个月内都是单向操作。质押的 ETH 只能从执行层(质押存款合约所在的位置)流向共识层,无法赎回。

质押 ETH 的流动性不足: 无法提取意味着质押的 ETH 实际上缺乏流动性,从而阻碍了任何进一步的使用。

资本和运营要求: 最低资本要求为 32 ETH,再加上运行和维护以太坊节点软件(包括执行和共识层客户端)的需要,为许多潜在的利益相关者设置了进入障碍,限制了人们广泛参与网络的验证过程。

因此,Lido、Coinbase 和 RocketPool 等多个池解决方案应运而生,利用了这一有利可图的机会。它们允许用户使用任何面额的 ETH 参与,通过积累用户之间的存款来管理节点操作,以在信标链上创建验证器。用户获得了代表底层质押资产的流动收据代币(称为流动质押代币),这些代币无需“锁定”即可获得质押奖励。最终,这降低了质押的准入门槛,推动了该行业的增长,并允许更大的参与者群体保护以太坊网络。

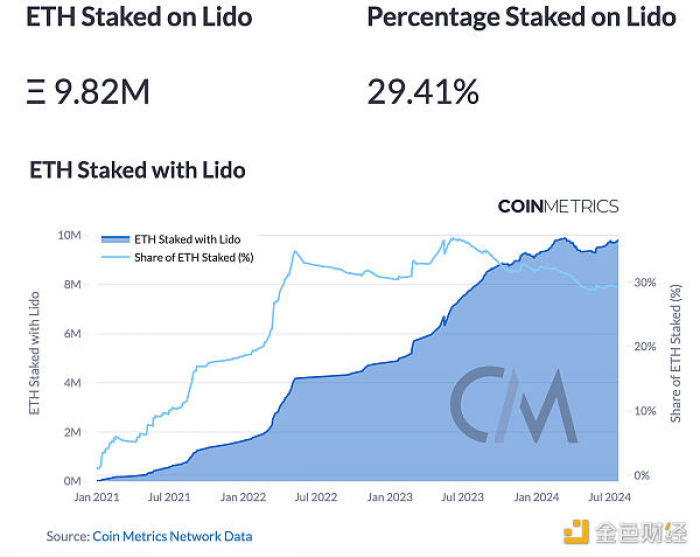

来源:Coin Metrics Staking 仪表板

目前,有 980 万 ETH(价值约 320 亿美元)通过 Lido 进行质押。这占所有质押 ETH 的 29% 市场份额,也被称为“Lido 主导地位”。 通过单个实体质押的 ETH 超过高门槛(33%)可能会带来中心化风险。这促使人们需要通过 DAO 治理或 DVT 等创新来管理去中心化的验证器和节点运营商集。

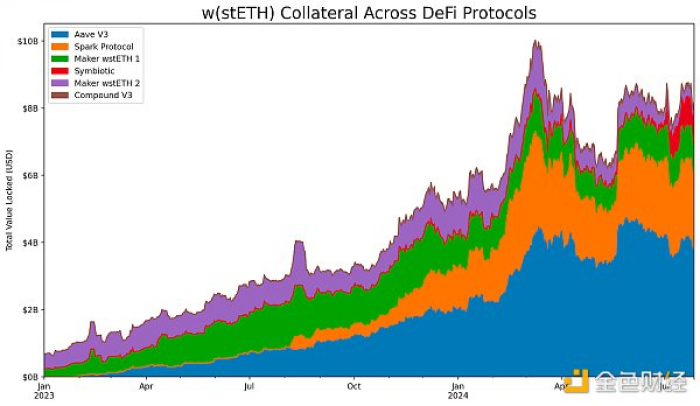

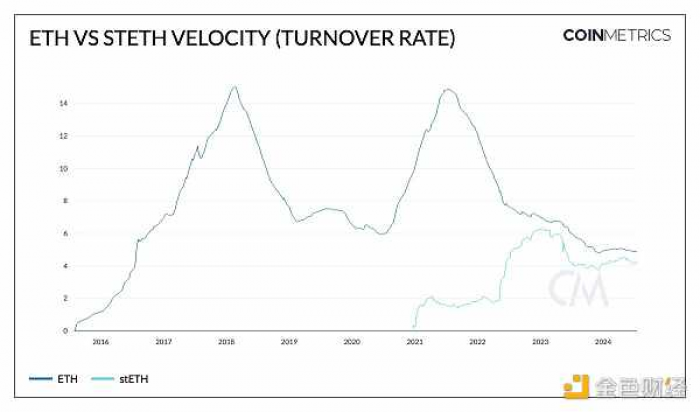

除了让参与变得更加容易之外,权益池还推动了流动性质押代币 (LST) 在更广泛的链上生态系统中的实用性。Lido 发行的 LST(如 stETH 和 wstETH(包装质押以太币))已产生显著的网络效应,广泛应用于去中心化金融 (DeFi) 应用中,无论是作为最大借贷协议的抵押品,还是作为去中心化交易所 (DEX) 的流动性。

来源:Coin Metrics ATLAS

目前,超过 200 万 ETH(价值约 100 亿美元)被用作 Aave v3 和 Spark 等 DeFi 借贷协议的抵押支持贷款。LST 也是 DEX、第 2 层以及再质押协议的经济安全中流行的流动性储备形式。

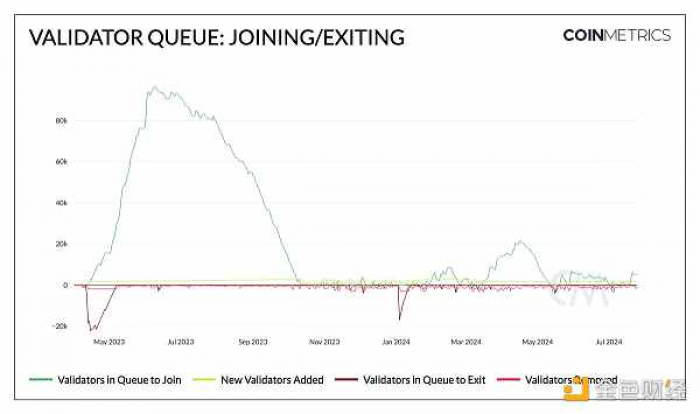

Shapella:已启用取款功能(2023) 2023年 4 月 12 日,上海和 Capella 升级(称为Shapella ) 的到来,关闭了质押 ETH 的循环,最终实现了从信标链赎回。验证者现在能够进入和 退出 PoS 系统,但要遵守验证者队列和流失限制(每个时期可以激活的验证者数量上限,目前通过Dencun中的 EIP-7514 设置为 8 )。

来源:Coin Metrics Network Data Pro

目前,有 4000 名验证者处于质押进入队列中,低于 2023 年 6 月的 96K 和今年 4 月的 21K。

虽然验证者入场队列可能与去年相比趋于平稳,但质押 ETH 的存款量仍然超过提款量。自Shapella 升级以来,已有 3000 万 ETH 存入共识层,而 1700 万 ETH 被提走。入场队列中验证者数量减少与存款量增加之间的差异可能部分归因于流动性质押的流行,这导致质押的 ETH 数量不断增加,而无需直接增加验证者。

来源:Coin Metrics Network Data Pro

再质押的出现 随着 2023 年 EigenLayer 主网的推出,再质押已迅速成为加密生态系统中增长最快的垂直行业之一。虽然质押 ETH 可以保护以太坊网络,但再质押允许相同的质押资产使用原生质押 ETH 或流动质押代币 (LST) 来保护建立在以太坊上的外部服务,例如预言机网络、数据可用性层、桥接器和其他中间件。这项创新有助于新兴协议引导安全性,而无需花费高昂的成本来寻找自己的验证器。

再质押可提高质押 ETH 的资本效率,并将以太坊的安全模型扩展到更广泛的生态系统。然而,它也带来了管理质押资产和再质押资产的流动性代表 (LRT) 的风险,这些资产来自具有不同风险状况的不同网络。虽然再质押领域仍处于起步阶段,但它已经从以太坊扩展到其他区块链,例如 Solana,而Symbiotic和Jito等新进入者也展示了其日益增长的重要性。

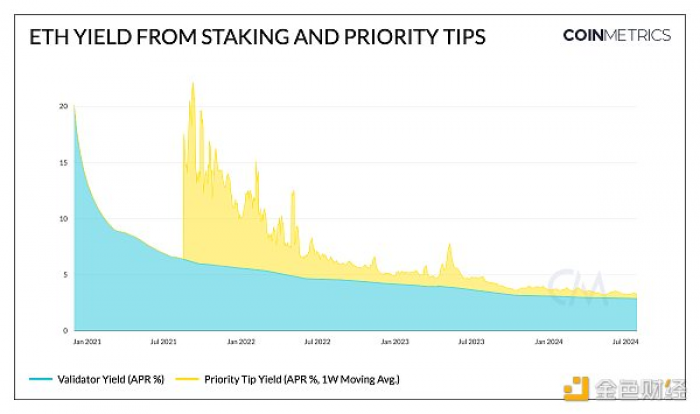

现货以太币 ETF 的推出 这让我们更接近今天——现货以太 ETF于上周开始推出。虽然这对市场来说是个令人兴奋的消息,但以太 ETF 的当前结构阻止发行人参与质押活动。这对投资者来说是一种机会成本,他们将放弃额外约 3% 的质押奖励,这是质押的一个关键组成部分。

验证者通过获得 ETH 发行、优先级提示和最大可提取价值 (MEV) 的形式获得奖励,从而激励他们参与共识过程,这些奖励来自共识层 (CL) 和执行层 (EL)。目前 ETH 质押年利率 (APR %)(不包括 MEV)略高于 3%。虽然这可能会影响投资者对 ETF 的需求,但对以太坊网络的影响相当大,例如:

验证者、质押者和整体网络通胀的预期年利率回报

对权益参与度和权益去中心化的潜在影响

来源:Coin Metrics Network Data Pro

任何纳入权益奖励的决定都需要仔细考虑这些因素,以平衡以太坊生态系统的网络安全性和经济可持续性。

未来前景如何? 自“合并”以来,以太坊的质押生态系统已经取得了长足的进步,其未来方向取决于多种融合因素。

鉴于以太坊的质押率超过总供应量的 25%,且验证者数量超过百万分之一,研究人员和社区都在考虑改变以太坊的发行曲线并增加验证者的最大有效余额。这些提议源于对 ETH 不断增长的质押率和质押池中心化趋势的担忧,激励措施倾向于流动性质押代币而非普通 ETH。此外,正在考虑将验证者的最大有效余额从 32 ETH 增加到 2048 ETH,以控制验证者集的指数增长,从而减少共识层的开销。

来源:Coin Metrics Network Data Pro

流动性质押和再质押的增长、现货以太币 ETF 的出现、围绕质押的监管发展以及验证者和发行动态的潜在变化,呈现出一个复杂而相互关联的格局,将在未来几年引导以太坊的 PoS 系统。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。