比特币扩容之争的核心,实际上是由两派相争的观点:比特币是结算系统还是电子现金系统。

结算系统

第一派观点是,比特币(Bitcoin,首字母大写,代表网络)是一个全球结算系统,而比特币(bitcoin,首字母小写,我们囤的玩意)则在功能上等价于黄金。

在区块链上的比特币付款是用来结算零售/商业交易的,这些交易由线下网络或者第三方来经管。这些结算数量可能会很高,因为他可能代表了发生在区块链之外的由海量的用户完成的成千上万的交易。这个系统很像是今天的金融系统,在那里金融机构和公司使用独有的国内外网络来解决支付问题。

这一派观念的拥趸拒绝将区块链长期用于零售的用途(比如买一杯咖啡),他们将二级网络(比如闪电网络,简称LN)作为进行此类活动的更加灵活和低成本的环境。

电子现金系统

第二派观点是,比特币既是一个结算系统,也是一个电子现金系统。根据这一派的观点,在区块链上,比特币支付的中性是最重要的。换句话说,在区块链上,零售/商业交易的发生应该与结算支付并行不悖。

这种观点反对出现这样的场景:由于比特币网络交易能力的约束,交易费升高,a,只有金融机构或者企业才有能力支付交易费,b,交易费相对传统的法币支付服务商不再具备优势,这样普通交易者被逼出区块链。

安全和管理

扩容之争很大程度上聚焦于扩容的安全影响和两派观点的权衡。表面上,显著地分歧来源于人们对可接受的后果的主观评价。实际上,争论的核心是我上面提到的剑气之争。这已经导致了华山派比特币的管理危机。

这篇文章的目的并不是对两派观点表达支持或者反对。我们关注的是,服务于任意一方的观点时,比特币的交易能力,及其未来对网络的影响。

这篇文章借鉴了BitcoinTalk上一篇精彩的帖子,下面,我将比特币与流行的结算网络,汇款工具,和零售/商业支付服务商进行比较,以及发现比特币与任意其中的系统比较时,比特币的实际意义之所在。

比特币,结算网络和支付服务商

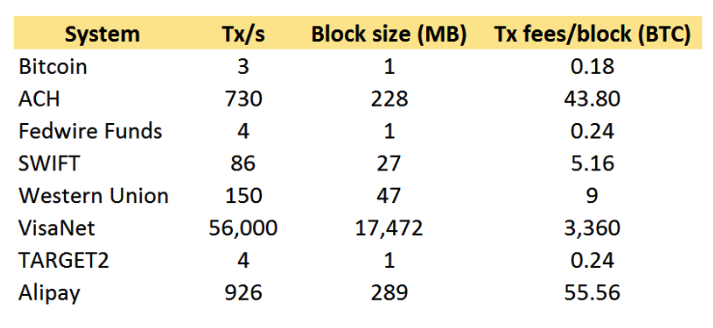

为了比较交易能力,我选取了有代表性的零售/商业支付服务商、结算网络、清算和结算系统。

假设一个比特币交易平均为520字节(顺便说,比特币交易会在这个大小上下,如果算上闪电网络或者OpenBazaar的多重签名的话,会稍大一些),我计算了要支持以下这些系统的交易量,比特币区块需要达到的最小值。

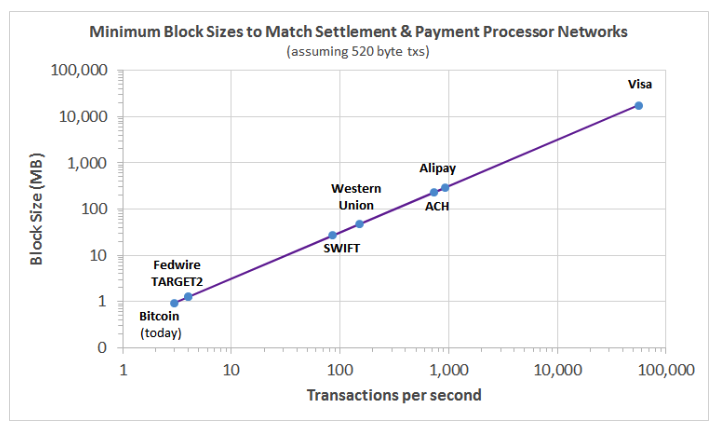

换成图更直观:

注释以及观察

我惊奇地看到,比特币的交易能力与联邦电信基金(Fedwire Funds)和欧洲实时总额结算系统(TARGET2)如此接近。有趣的是,这两个系统都服务于金融机构的小的并且专属的网络,不像比特币,这两个系统对消费者实在是不可企及的。

自动清算所(ACH),在美国,是典型的存款机构和中央银行之间的结算与清算网络。我估计其中90%的支付与买咖啡什么的没有任何关系。在“比特币是一个结算系统”的视角下,实现这样的交易能力需要将区块的大小增加到现在的200倍以上。

ACH只是代表美国!

SWIFT(全球银行间金融电信协会)并不是一个结算网络,他只是发送支付命令,这被用来执行结算交易。

西联汇款(Western Union)占有全球汇款市场15%的份额。

当前,所有被接受的比特币改进提议(BIPs)都没有将区块提升到Visa级别的交易能力的区块大小(BIP101也没有)。

应该想到,人们会用比特币来进行所有以上的应用,直到交易费的上升使某种应用变得在经济上不理性(由于协议改变或者掌握多数算力的矿工的限制)。这种影响意味着,只要可能,总是存在直接进行链上支付的交易压力。

影响

如果比特币要满足成为全球结算网络的愿望,不管这个网络占据任何有意义的市场份额,比特币的交易能力都需要提升。

如果比特币要杀入国际汇款市场,比特币的交易能力就需要提升。

如果比特币要取代中央银行和金融机构使用的结算网络,比特币的交易能力小小提升一下就够了,辅以显著升高的交易费,排除区块链上低价值的支付。

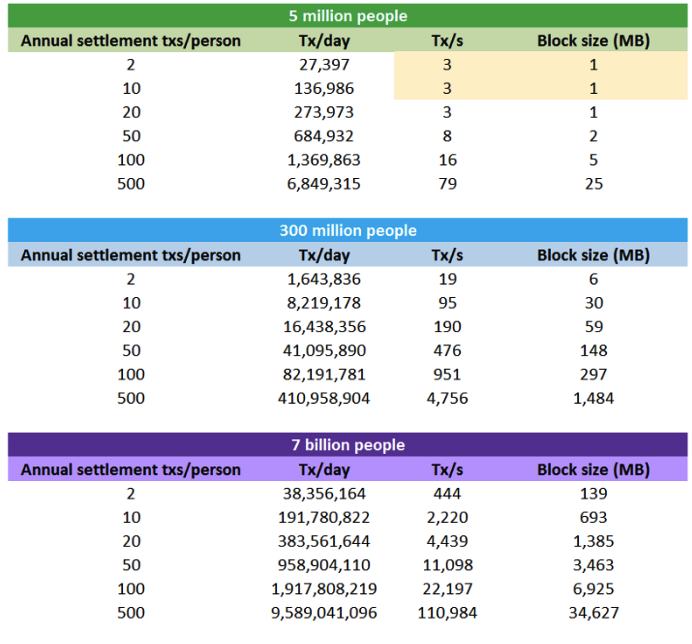

上表显示了在不同的交易频率下,需要的交易能力和随之而来的区块大小。使用的模型有3个:

到2019年预计的比特币使用人数

美国的大概人口数

全世界的人口数

注意,这些计算并没有计入或者试图估算商业机构、金融机构或者政府机构的交易量。

借助有效的二级网络(比如闪电网络LG),用户可能平均每年只需要开关两次支付通道,进行两次链上交易(乐观的估计这是可能的)。如果目前对

2019年用户的估计有效,并且届时闪电网络已经投入使用,那么交易量和区块大小可能会显著地减小,甚至会低于目前的水平。如果这样的话,矿工可能要接受

交易费变少。

但是,随着比特币被接受的越来越广泛,长期看来,区块升级的压力是永远存在的。即便是保守派的将比特币作为全球结算系统的观点下,每人每年的交易量压倒很低,系统需要的交易能力也会将区块的大小推到绝大多数区块提议建议的上限之上。

这意味着更大的区块是不可避免的。不幸的是,这意味着随着时间的前进,挖矿和全节点的运行将不可避免的要依赖于硬件和网络技术设施的水平。中心化的风险将会取决于比特币的被接受程度,取决于二级网络将交易迁移到离链的程度,取决于无视二级网络的存在使用链上交易的数量。

不能成功的提升交易能力,会使进入区块链的角色更加集中,复制一个现存的金融系统。讽刺的是,网络可以在任何人的电脑上运行,却有可能没有任何人用得起它。这会是一个失败的场景。

谎言,该死的谎言,和线性趋势

什么时候区块大小会成为一个问题呢?

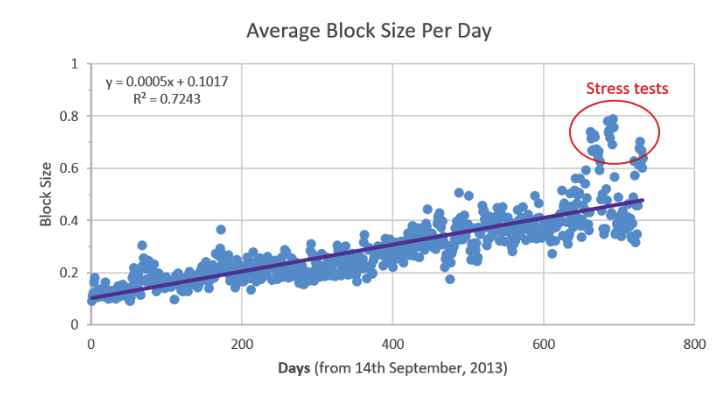

如果我们看看过去两年的线性趋势(从今天2015年9月14日算起):

首先,R^2远非完美,所以不要将上图的分析当成百分百的事实:

粗略的估计是,区块的平均值会在今后的1067天,也就是三年后达到上限。也就是图中的紫色线达到1M的节点。事实上,很多区块会在之前满载。

并且没有理由假设,这个趋势会线性运行,尤其是随着新的工程的上线(比如OpenBazaar),会给人们更多的理由采用比特币交易,类似的,对比特币价格上升的预期也会推动比特币的传播和交易量的上升。

如果我们计算一下过去两年,日平均区块大小的标准差,其结果大概是0.12MB,这意味着我们会在810天之后就发现,出现了明显的问题。

如果我们用0.75MB的软上限来计算,加上区块大小的标准差,假如多数矿工没有提高软上限,那么我们在310天以后就能看见汹涌的区块问题了。现在一些矿池像BitFury已经在开采900KB的区块,我们有理由相信其他矿工也会跟进。

最后的思考

值得表扬的是,去中心化主义者以其精彩的表现,向社区警示了由于升高区块大小带来的中心化风险和安全风险,那些倾向于大区块的人最好不要无视他们的警告。

另一方面,我观察到,去中心化主义者们倾向于无视交易能力的重要性,坚持认为比特币可以用于结算,或许他们没有意识到,任何有意义的结算网络都要求比特币交易能力的显著提升。

人们专门强调了闪电网络,认为它可以保证生态系统的安全,交易能力的事情可以由闪电网络和类似的二级网络解决。也许事实会是如此,我同时认为这会遇

到很多的技术挑战。我真的很希望看到他们能付诸实用。他们能准备好吗,什么时候能完成测试呢?当然,他们还要通过最重要的测试,消费者能否接受他们。

同样,热衷于大区块的人也不应该忘记,区块链效率的提升,比如分片和可逆的布隆过滤查找表,都还没有准备好部署呢。

让我们努力并且聆听彼此的关切吧。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。