为什么银行要加入这场加密货币竞赛?为了了解这项技术?为了保持竞争力?为了保证自己的主导权?还是要打败现有的加密货币?

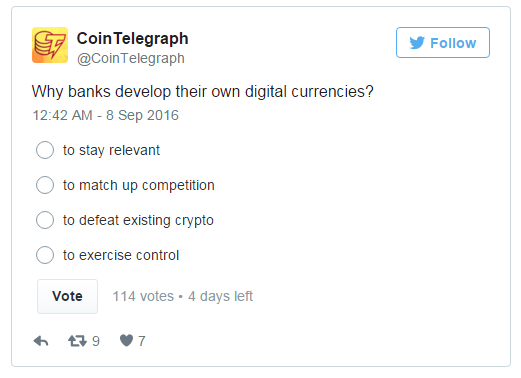

Cointelegraph就这一话题在推特上发起了一个小测试。其中超过46%的参与者都认为银行开发自己的加密货币是为了保证自己的主导地位。

高盛早在2014年10月30日就提交了一份专利书。这份专利书是最近才公开的。高盛(Goldman Sachs)为其研发的新型加迷货币SETLcoin申请了专利。这种SETLcoin是可以在电子钱包中使用的。

该专利申请书中写道:

该钱包技术能够生成、控制、存储一种新型加密货币SETLcoins,可通过点对点(P2P)网络进行资产交易,包括证券(股票、债券等)和(或)现金等价物。

银行为加密货币赌上了全部

似乎银行把所有“赌注”都押在了加密货币上。高盛是如此,花旗银行(Citibank)也是如此。花旗银行也有自己的加密货币Citicoin。

今年8月,全球四大银行纽约梅隆银行(BNY Mellon)、德意志银行(Deutsche Bank)、桑坦德银行(Santander)以及瑞银(UBS)宣布合作研发自己的数字货币。

据日本朝日新闻社报道,日本银行巨头三菱东京日联银行(MUFJ)也计划在2017年秋天正式发行自己的数字货币MUFG coin。

比特币技术是可行的

这似乎证明了支撑比特币的技术是可行的。比特币的现实用例同时还推动了加密货币的信心和其背后的区块链技术。区块链技术减少银行结算成本、方便货币交易及点对点交易等特点对这些大型银行来说都很有吸引力。

就像朝日新闻社所述的MUFG coin一样:

MUFG coin的运作模式与电子货币形式的储值卡类似,在日本,用这种卡的人很多。不过,有了MUFG coin之后,用户能以较低手续费进行P2P转账;外出消费也可以直接用MUFG coin买单。

明智的选择

一开始,银行业将区块链视为一种潜在的威胁。而现在,他们的态度改变了:如果你不能打败他们,那就加入他们。

对于银行来说,迈出这一步是十分明智的。因为他们知道一旦加入这场游戏开始发行自己的加密货币,各类监管措施也会接踵而至。最终,一些现有的虚拟货币,比如说比特币、以太币和狗狗币(Dogecoins)也不得不遵守监管部门制定的规则。从某种程度上说这也是一种对加密货币的胁迫。

除此之外,银行还能借机除掉那些过时了的银行系统,比如说SWIFT。SWIFT控制着大量的银行交易。这样一来,可以说是一石二鸟。真是个明智的选择。

不间断的专利申请

American Banker在今年2月份的报道中指出,美国央行2014年申请了15项与区块链相关的专利,今年该类专利数量更是达到了20个。

Strength in Numbers基金会的David Duccini认为,这类银行到处申请专利的现象对他们来说是一种“防御手段”,方便他们今后进行政治交易,特别是通过R3这一平台实现。

国际商业咨询公司Alix Partners的网站上引用了美国央行Catherine Bessant的评论:

获得与区块链相关的专利权是很重要的……可以保障我们的地位。虽然我们目前并不清楚区块链的商业用例是什么。

动机不纯

高盛这样的银行涉足加密世界的原因有很多。可能是为了创新、了解技术、把控经济或者移除老旧的操作模式,我们并不清楚他们的意图。但唯一能确定的一点就是——他们的动机不纯。

实际上,银行只是在尽其所能,在这场游戏中处于不败的地位。即使是不道德的手段,只要能达到目的,他们都会无所不用其极。

区块链技术存在的首要目的就是将民众从银行的“魔爪”中解放出来,而银行则将这种开源技术稍作修改就拿去申请专利,以此达到他们不可告人的目的,即掌握这项技术的支配权。

就像Sato.sh 市场和商业发展主管Niall Maye 所说:

模仿是最高级别的恭维。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。