相互保险在国外占据保险市场进30%份额,源于社会信任和一些体制的原因,国内相互保险市场几乎空白。国内近两年兴起的互助保险,被广泛寄希望于能借助互联网实现相互保险这一市场功能,降低保费水平,惠及民众。然而目前国内主流互助保险平台在机制设计上存在缺陷,部分环节存在人为操作空间,限制着互助保险的快速发展。

本文从制度设计的角度,客观分析现行主流平台的一些制度设计的缺陷,与区块链在解决部分问题上的应用。

一:互助保险平台参与

缺陷1:平台篡改投保人数

如果平台将投保人数虚报为实际人数的一半,则针对每笔赔付,每位投保人需均摊两倍!平台轻易获利其中一半。(如实际200万人参保,被虚报成100万人,针对一笔30万元的赔付,平台按100万人计算,实际向200万人的账户每人扣款0.3元,累计扣款60万。)

解决方案:在交易底层采用区块链技术,能较好的保证公开性、公正性和不可篡改性。

缺陷2:平台篡改投保时间、投保人身份

假设某患者在观察期180天内患病(甚至在确诊之后才投保),理应不受保单保护,如果此时平台篡改其投保起始日期至180天前(甚至将某有效投保人身份篡改为该患者),则能使其成为保单保护对象,而违规输送利益。

解决方案:在交易底层采用区块链技术,能较好的保证公开性、公正性和不可篡改性。

缺陷3:虚构患者,与鉴定机构、医院合谋欺诈

如果平台与鉴定机构、医院协商,直接虚构一批患者和病历,并由鉴定和机构、医院签字通过,由平台向每位投保人账户扣款,则可大批量、持续性获利。

解决方案:在交易底层采用区块链技术,同时,采用公众监督制度(见下文)能降低合谋行为的严重程度。

缺陷4:平台挪用保险资金

在投资收益或经营压力的驱使下,如果平台挪用保险资金,将会对每位投保人带来风险。

解决方案:保险资金采用银行托管。(当资金量大到银行与平台的心理诱惑临界点附近时,两者会否合谋违规操作依旧存在不确定性。)

二:互助保险平台不参与

医院与患者合谋欺骗,医院与鉴定机构与患者合谋欺骗,等等是保险业面临的共同难题,但互助保险这一问题显得尤为严重,笔者此处提出“公众监督制度”试图能一定程度上解决这一难题。

公众监督制度:每例病情,由平台随机抽取3名用户作为监督者,监督者可将监督资格挂牌转让,不够信任平台的用户,可购买监督资格,参与该例病情的医疗机构操作流程、鉴定机构操作流程的全程监督。同时,为防止竞争对手大量购买监督资格可以散布抹黑言论,需对监督者作以下限定:其言论仅能出现在鉴定报告中(可以是负面意见,或正面意见)且每一条不同意见均有医院、鉴定机构的正式答复;仅能对医疗过程某具体环节提出具体的意见(而不能泛泛而谈进行抹黑);仅支持其本人参与,且一年不超过两次。

随着监督、评价逐渐增多,一般会逐渐得到关于本平台产品的合理的舆论评价。同时,监督者的公开而又具体的言论,一般会促进平台更快迭代产品,促进鉴定机构、医院与患者更合规的操作,以及赔付流程的更高效透明能获得更好更广泛的信任。在人道主义或其他人文关怀方面,监督者与鉴定机构带来的问题是一样的。

缺陷5:患者与医院合谋,虚夸病情,伪造用药或医疗服务

患者在认定病情时,时常根据具体病症来具体处理,如果此时医院虚夸该病人病情,并伪造用药或医疗服务以获取更高赔付,在鉴定机构的识别能力存在不同程度受限的真实世界中,较有可能通过鉴定。

解决方案:多篇研究报告指出,定点医院制度下定点医院由于长期合作的利益驱动,其违规行为一般会显著下降。同时,采用公众监督制度能显著降低合谋行为的严重程度。

缺陷6:患者与鉴定机构合谋,超标准用药或医疗服务

患者针对保险条款中规定,超标准用药和医疗服务,如果此时鉴定机构与患者合谋,由鉴定机构签字通过以获得患者某种形式的报酬,则容易导致不合理赔付。

解决方案:同定点医院制度,如果选定少数第三方鉴定机构合作,由于长期合作的利益驱动,其违规行为一般会显著下降。同时,采用公众监督制度能显著降低合谋行为的严重程度。

缺陷7:鉴定机构与医院合谋

某患者的保单赔付额度足以覆盖其医疗费用时,其一般不太关心医疗费用水平,如果此时医院与鉴定机构合谋,大幅标高某些医药或医疗服务价格水平,则容易导致利益输送。

解决方案:采用公众监督制度能显著降低合谋行为的严重程度。同时可采用定点机构合作制度。

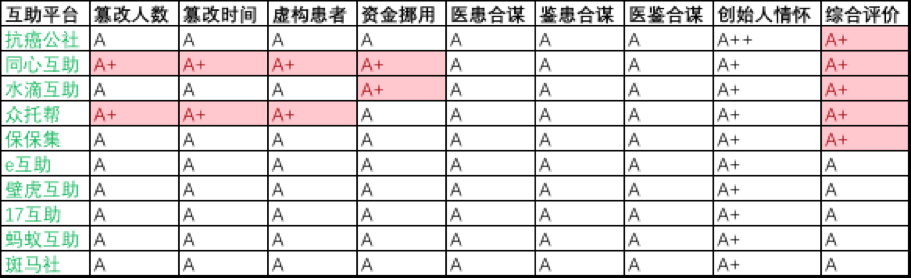

三:中国主流互助保险平台风险评价

需要特别说明的是,操作空间的客观存在是事实,但运营者会否利用操作空间来获利甚至欺诈,是另一回事。客观上,创始人的背景与平台会否违规操作存在一定相关性,故此处在评价互助保险平台的风险时特加上创始人背景一项。

注:评分A表示该项下尚存一定操作空间,评分A+表示已得到较好解决。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。