“央行数字货币的研究已经进行了五年,现在可以说是呼之欲出了。”8月10日,在第三届中国金融四十人伊春论坛上,中国人民银行支付结算司司长穆长春,宣布了这一爆炸性消息。什么是央行数字货币?又为什么说央行数字货币即将发布是爆炸性消息?

我们知道数字货币简称为DIGICCY,是英文“Digital Currency”(数字货币)的缩写,也就是电子货币形式的替代货币。顾名思义,央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。中国央行数字货币还跟别的央行数字货币不太一样,它的英文简称叫做“DC/EP”。中国人民银行数字货币研究所前所长姚前曾把央行数字货币喻为“金融科技皇冠上的明珠”。他说,央行数字货币对未来金融体系发展影响巨大。

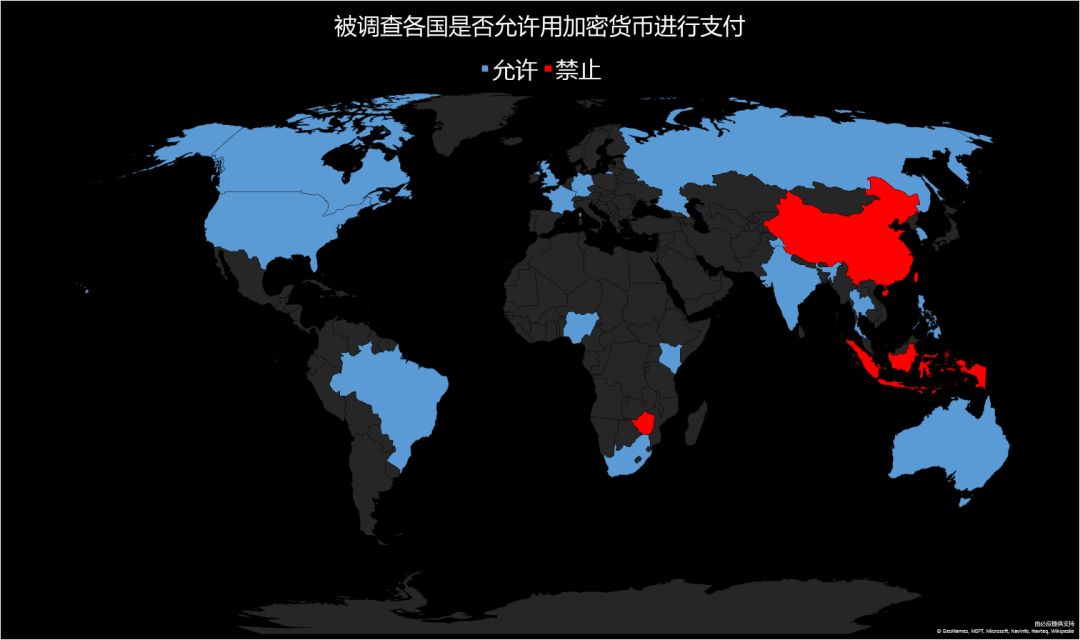

现在已经推出央行数字货币的国家全球数下来也就6个,分别是厄瓜多尔、突尼斯、塞内加尔、马绍尔群岛、乌拉圭、委内瑞拉;也有表示暂不考虑推出央行数字货币的,比如澳大利亚、新西兰和日本,因为尚未看到好处;而中国的看法则一直都是,“计划推出”,当然,这个计划持续进行了5年。自2014年以来,央行在数字货币研发上就已经动作频频,截至2019年8月4日,央行数字货币研究所已经申请了涉及数字货币的74项专利。从去年开始,数字货币研究所的相关人员就开始加班加点做开发,但在神秘的央行数字货币真正揭开面纱之前,我们还有很多疑惑。比如中国将要发行的央行数字货币与之前引发热议的Libra,有什么不同?央行数字货币一旦发行,对我们的货币政策有什么影响?我们的生活又将被如何改变?一起来听听大头的看法。

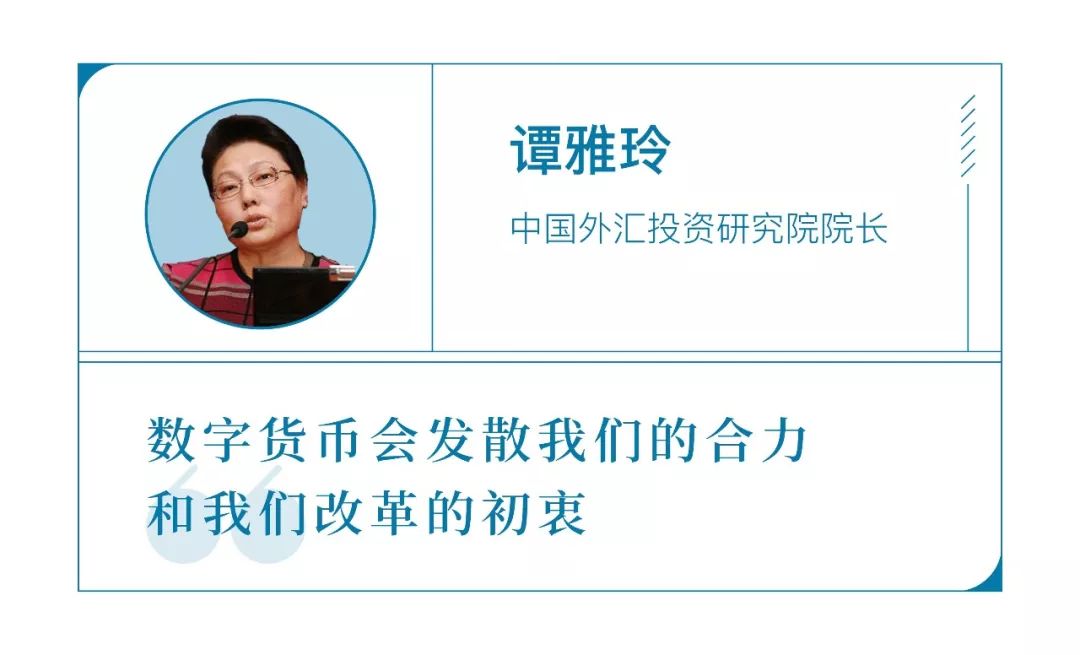

首先,中国经济当下能够使自己的货币尽快地可兑换,远比数字货币重要得多。用数字货币来促进人民币的国际化,那是一种理想主义,毕竟美元的霸权在短期、中期,甚至长期,都有很大的不确定性,它是很难被消除或者替代的。而且,数字货币利用的是网络效应。如果从网络的角度来看,我所得到的信息是:基本上,全世界的互联网或者大数据都是美国为主,它的技术、实力、规模,以及由此产生的引领性和主导性是很强的。这种情况下,数字货币的热点,可能反而会弱化人民币真正自由兑换的进程。而且,我们要关心的是金融资产的安全,而不是幻想着靠一个所谓的新的货币模式,解决现在中国的现实问题和深层次的问题。其次,现在的中国,虚的东西太多,实的东西太少,我们需要务实。如果区块链技术对实体经济,对企业有好处的话,我觉得是可以推进的。但目前为止,我并没有实实在在地看到它对实体经济的促进作用在哪儿,会带来的什么样的业绩,产生什么样的收益率。当前中国的金融处在一个调结构的过程当中,我们要把它转变为“金融为辅,经济实体为主”。我们货币规模也是超过实体经济的,也需要去调整。如果数字货币的概念依然是金融层面为主,那么它对真正的脱虚向实是否有推进作用,我是存疑的。所以我站在中立的立场。央行的数字货币是个新事物,我应该支持,但是从中国现实的角度,我可能是反对的,因为它会使我们的聚焦点不是特别精准,甚至会发散我们的合力和我们改革的初衷。

过去五年,我国研发央行数字货币面临的主要困难,在于强调“数字”还是“货币”,用白话说就是重“技术创新”还是“货币属性创新”。而从去年开始加快节奏的原因很简单:全球主要央行都在涉猎数字货币的研究,比如欧洲央行和日本央行的“星辰计划”,美联储和“狭义银行”的纷争等等。作为全球最重要的中央银行之一,人民银行必须处于数字货币的第一集团之中。也有人拿央行的数字货币和Facebook的Libra进行比较,但两者大不相同。Libra建立在法币信用上,受到央行和金融机构的约束;央行的数字货币是对法币进行技术升级——对原先的央行货币(M0)进行了数字化升级,本质上并没有改变银行存款准备金和现钞的货币属性。它的具体场景,主要还是服务央行所管理的支付侧——比如银行准备金之间的交易往来,还有就是现钞的数字化升级,并没有那么神秘。但它又的确带来了便利,比如“假币”的困扰会随着直接持有央行的数字货币(替代原来的现钞)消失;纸币的匿名性不复存在了,交易信息也可以被追溯控制……对于普通人而言,交易和支付都处于央行的数字货币支付网络内,便利性提升的同时,隐私性没有了。

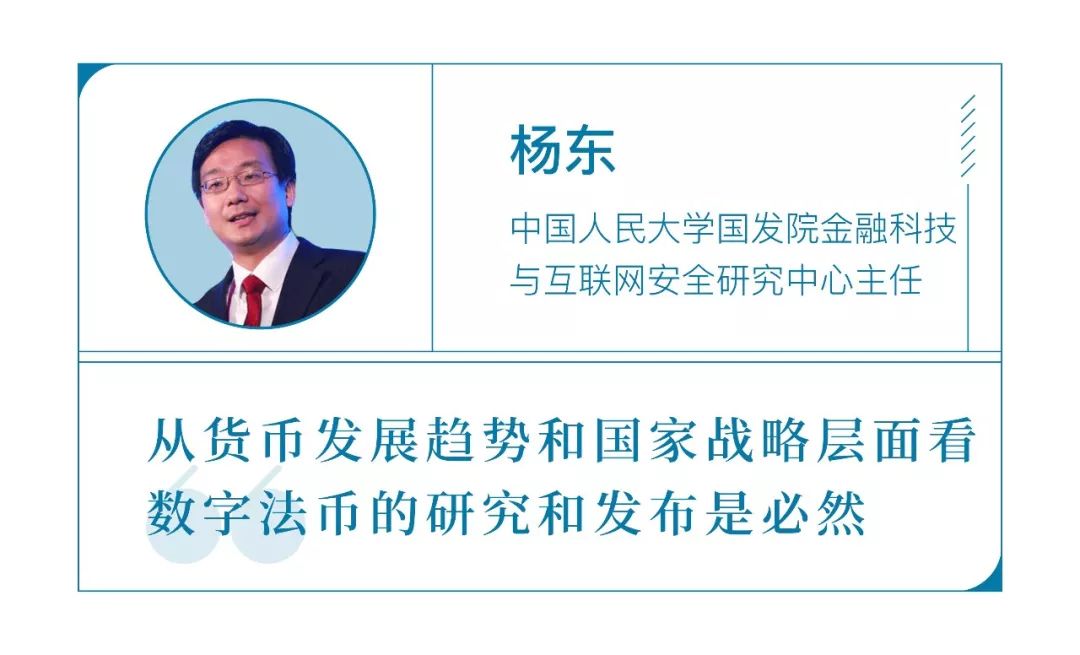

数字法币的研究与发布是必然的,因为它既是一个货币发展趋势的问题,又是一个国家战略层面的问题。从货币发展必然性来说,货币必然向低成本、可靠、便捷的方向发展,一般等价物必定越来越脱离实体,其形态也越来越自由。可以说,密码代币是现在主流的发展方向。单就数字法币来说,应用区块链技术是必然趋势,Libra的发布证实了这一点。此前因为ICO发展方向错乱、野蛮生长,有人提出“无币区块链”这一概念,要求区块链技术与发行Token分开,但这将对区块链技术的应用和发展,以及数字法币的建设都产生一定冲击。

从国家战略层面来说,法定数字货币事关我国能否在数字经济时代取得国际竞争优势。我国的移动支付在国际支付中处于相对的领先地位,但是这种优势并不是绝对的。Libra的发布给我国敲响了警钟,并且可能造成巨大冲击:首先,它构造了一个类似于全球支付宝的模式,会逐渐跳出原有的支付系统与监管系统,建立一套新的跨银行、跨边境、跨国家的数字货币虚拟账户交易体系。这很可能会干扰甚至取代部分国家的货币主权。更甚者,可能会进一步压缩人民币在国际上的空间,对我国“走出去”与“一带一路”战略都产生负面影响。而且,这也是在更高维度上争夺数据流量入口。未来,数据资源的争夺必定会愈演愈烈,我国的支付领域,尤其是小额零售的支付领域必将面对更多挑战,最好的方式就是推出法定数字货币加以应对。在这个层面上,央行推出法定数字货币也是有利于我国的支付行业成长的。

这些年来,数字货币体现出了强大的生命力,央行或许也是认为数字货币将成为大势所趋,于是开始未雨绸缪。在可以预见的未来,传统法币显然依然是社会经济中的主要流通媒介,数字货币暂时会是一种尝试和补充。其实,数字货币说到底就是一种“数字合约”,因此,未来如果央行推出数字货币,我猜想它应该不会大规模用于日常支付,而是主要用于机构之间的财务结算。事实上,作为一种先进的记账工具,财务会计、审计等恰恰也是区块链技术有可能大放异彩的领域。数字货币本身只是它的一种应用而已。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。