2022年5月8日起,UST轻微脱锚,且长时间在“水下”运行,引发市场恐慌。巨鲸们持续抛售UST,最后形成死亡螺旋,UST价格最低点触及0.21美元,LUNA则灰灰飞烟灭。

LUNA—UST的正反馈机制决定,当偶发的因素使得市场对其信心崩溃,UST脱锚,其并没有内在的稳定机制让其回“稳态”,必须借助于LFG的预期引导或者真金白银来稳定,因此极度依赖于LFG的“最终贷款人”角色和实际上的“最终贷款人”实力,充满着不确定性。

UST是通过LUNA市值背书的,两者共享流动性。但UST过快的增发速度及喂价机制,在LUNA的上涨周期中积累了巨量的不足额铸造债务,并在这波下跌周期中出发死亡螺旋。LFG可能也意识到了价格支撑的问题,并引入BTC加强流动性,但市场并没有给UST时间。

从UST暴跌事件中,可以看出算稳最大的风险就是用户信心。一旦用户失去信心,开始恐慌性抛售,极易引发死亡螺旋。用户失去信心的主要原因在于算稳的抵押物不足,UST的抵押物本质上就是LUNA。既不如Dai的抵押物ETH具有高共识,也不如Frax的抵押物USDC具有稳健购买力。原本Terra还是有一线生机的,但Do Kwon的错误抉择导致UST/LUNA的市值比迅速扩大,将两者拖入万劫不复的深渊。

Contents

1 LUNA—UST的双币螺旋

2 待“消化”的UST体量巨大

3 LUNA和UST的市值严重倒挂

4 LUNA—UST的死亡螺旋

5 UST的价格稳定机制不堪一击

6 LUNA—UST的终局

Text

短短几天的时候,2021年的明星项目,市值最高点近500亿美元(410亿)的LUNA,从天堂落入地狱,市值直坠至1亿美元,价格从高点119美元跌至0.01美元,几百亿美元灰飞烟灭,史称“512惨案”,只不过这次地震的震中在全球最大的交易所——币安,震源则是创造过几个算法稳定币(Basic Cash)的那个危险的韩国男人——Do Kwon。

那么,发生这一惨剧的原因是什么?机制是什么?LUNA的未来会如何?

LUNA—UST的双币螺旋

理解2022年加密货币市场的第一惨案,先要理解LUNA—UST的双代币机制。

UST是Terra链上的稳定币,通过燃烧1美元的链上代币LUNA可铸造等值的UST,反之亦然。

UST的套利机制具有反身性,当UST价格高于锚定价值(1美元)时,用户能够燃烧1美元的LUNA,并铸造1个UST,通过增加UST的供应量,使其回归锚定;反之,当UST价格低于锚定时,用户能够燃烧1个UST,获得1美元的LUNA。

UST大多存储在Anchor上。Anchor是Terra链上的借贷协议,相当于链上的官方银行,通过提供超高的APY,吸引用户存入巨量的UST,极大程度地增加了UST的供应量。

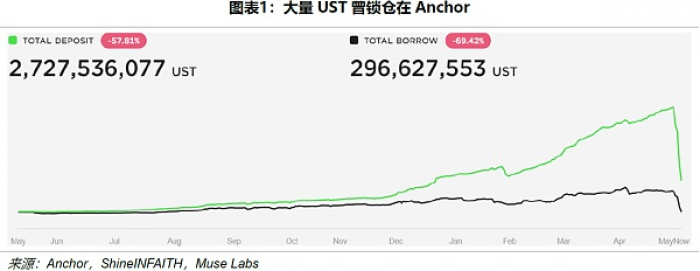

待“消化”的UST体量巨大

UST曾拥有高达186亿的市值,大部分都存储在Anchor中以获取近20%的APY,UST在Anchor中的存款峰值超过140亿美元。此外,UST的存款远大于借款。这意味着,UST的实际流通量及使用率并不高,平均来看,至少八成被锁定在Anchor中,像“堰塞湖”一样。

LUNA和UST的市值严重倒挂

理论上来讲,由于UST是通过LUNA铸造的,要保证UST的稳定,LUNA的市值至少要与UST的市值一样高。当UST市值小于LUNA市值时,安全边际较高。

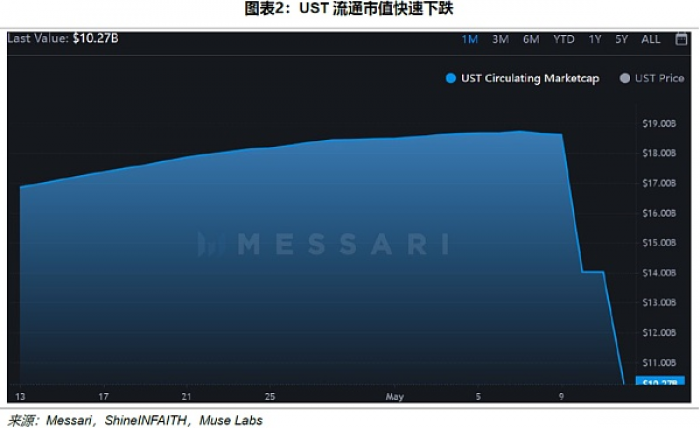

但截至2022年5月12日,UST的流通市值约87亿美元,LUNA目前的流通市值却仅1亿美元,LUNA/UST已经严重的资不抵债,陷入绝境。

LUNA—UST的死亡螺旋

当UST与LUNA市值倒挂后,UST将不可避免地脱锚。脱锚后的UST在二级市场上是折价的,但根据Terra的链上机制1 UST还是能够兑换1美元的LUNA。这就会导致大量用户在链上兑换并出售LUNA。在挤兑的过程中,LUNA的币价将承受巨大的下行压力,进而LUNA的市值相对于UST下降得更快,造成UST的脱锚更严重,市场也会更加恐慌,形成恶性循环。

进一步而言,LUNA—UST的正反馈机制决定了,当偶发的因素使得市场对其信心崩溃,UST脱锚,其并没有内在的稳定机制让其回“稳态”,必须借助于LFG的预期引导或者真金白银来稳定,因此极度依赖于LFG的“最终贷款人”角色和实际上的“最终贷款人”实力,充满着不确定性。

5月8日起,有巨鲸抛售约3亿美元的UST,致其小幅度脱锚。可能是见UST许久都未恢复锚定,百万美元级别的巨鲸接连出逃,UST稀薄的流通盘无法承接连续的抛压,最终造成UST的闪崩,同时也带崩了LUNA的币价,形成死亡螺旋。

虽然Anchor曾将利率上调到19%试图留住用户,但随着恐慌情绪的蔓延,Anchor中的储户不断流失。目前,UST的市值约87亿美元,而Anchor中的UST锁仓量不到33亿美元,也就是说超过40亿美元的UST还流通在外,这将对UST的价格形成持续的抛压。

UST的价格稳定机制不堪一击

LUNA/UST的流动性是共享的,UST本身也是LUNA市值背书的,因此LUNA可算作是Terra上的资产,UST则是负债。当LUNA市值大于UST时,资产价值大于债务价值,系统是安全的。然而UST的增发速度过快,积累了过多的风险,当下就陷入了债务价值超过资产价值约80亿的窘境。

UST价格支撑的问题主要有两点。第一,假设10美元买入LUNA,随后涨到20美元,在升值过程中因为是小样本定价,不用完全换手,因此需要的资金不到10美元,但却能铸造20 UST。系统中的资产新增了不到20美元,却多了20美元债务。在LUNA的上涨周期中,此类不足额铸造的债务会被逐渐累积,等到下跌周期中集中释放出来。

第二,铸造UST相当于把LUNA出售给系统,但在出售LUNA的过程中,由于LUNA的价格还未下跌,UST通过预言机按照LUNA市场价格铸造,所以铸造出来的债务实际上是大于资产价值的。理论上,系统应该留有一定的安全边际,在铸造UST的过程中,通过消耗更多的LUNA,对冲售后LUNA下跌的价格,并推高LUNA的市值,保证资产价值始终大于债务。UST过快的增发速度与喂价机制共同积累了风险,导致死亡螺旋的爆发。

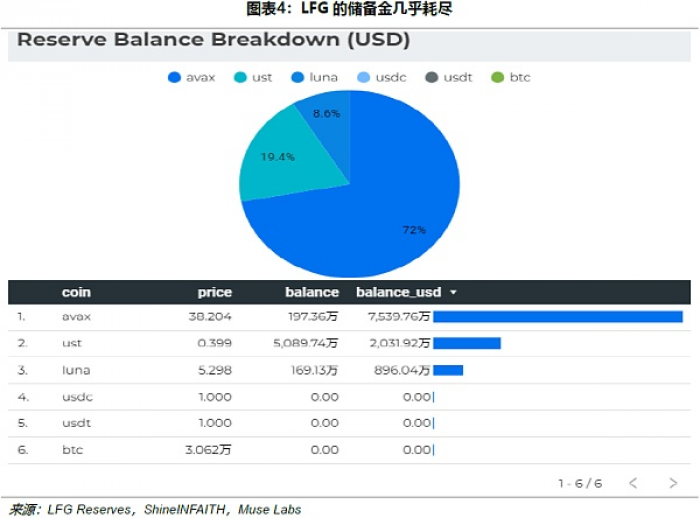

Terra可能也意识到了其价格支撑机制的弊端,进而引入了外汇储备。作为算法稳定币,中心化稳定币理论上来讲不可能是Terra的选择,所以LFG大举购入了15亿美元的BTC作为资产背书,本质上是想把UST跟BTC绑在同一架战车上,试图扩大系统能够共享的流动性。

但还未等到与BTC建立新的背书机制,UST就惨遭脱锚。现在看来,当初Terra引入BTC的举动更像个风险警示。目前,LFG已清仓了所有的BTC进行护盘,但相比UST与LUNA间市值之差仍是杯水车薪。

LUNA—UST的终局

从UST当前的局面来看,算稳的最大风险就是用户信心。一旦用户对算稳失去信心,恐慌情绪会迅速蔓延,进而持续抛售稳定币,引发死亡螺旋。

用户失去信心的缘由在于算稳背后的抵押品不足,当市场发生剧烈波动时,极易引发大规模的清算或赎回。巨量的卖盘将给币价带来难以承受的打击。UST通过燃烧LUNA铸造,从根本上而言,LUNA是UST的抵押品。相比之下,Dai的抵押品是ETH,ETH是市场内共识最高的资产之一,且设置了极高的抵押率,即便大规模清算也能保证币价的稳定性。另一个知名算稳Frax,其本身也有高抵押率的USDC,虽然USDC被诟病中心化,但USDC是市场上最透明的稳定币。当市场发生剧烈波动时,LUNA无法像ETH、USDC等起到维持用户信心的作用,因此导致了如今的局面。

Terra本身的战略并没问题,随着项目的扩大,逐渐降低Anchor中难以为继的收益率并引入BTC做资产背书,将UST和共识最高的加密资产建立更深的关联度,以增强用户信心、防止挤兑。

在UST锚定前期,虽然尚未部署BTC的背书机制,但还是有一线生机的。

首先,Terra果断关闭铸造通道,不然会有大量二级市场玩家在Terra上套利。与其被人赚走回不来的钱,不如官方亲自下场套利,把钱带回LFG。利用有限的资金尽可能稳住LUNA市值,并让多空双方在UST上自由博弈。即便UST的价格可能会很糟糕,但是其资产价值稳住了,债务价值却缩小了,只要两者最终能够收敛,且保证每天都刚性兑付一部分UST,就能让用户继续对UST保持信心。

其次,大幅调高Anchor及其它借贷协议上UST的借款利率,提高空头UST借款人的成本,逼迫他们尽快还款,不然就得面临高额利息,以此创造一部分UST的买盘。

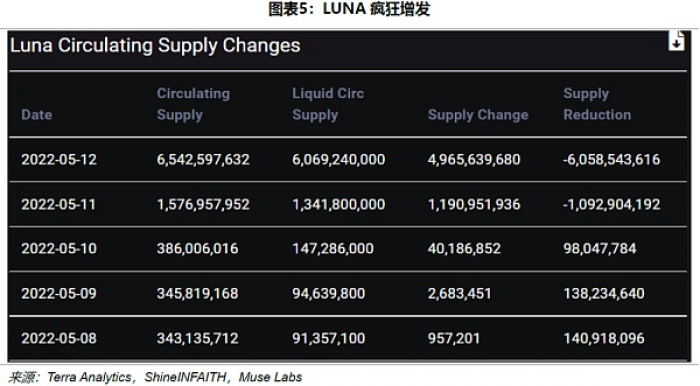

可惜的是,Terra正好反其道而行之。目前来看,放开回铸通道的结果就是,LUNA的流动性不断外逃,深度越来越浅,滑点越来越大。市值随着币价迅速下跌,而越跌流通盘就越少。UST还有约60亿的存量,LUNA想托住是几无可能了。

此外,LUNA市值暴跌也会对Terra链上的生态构成威胁。如果节点的质押价值远低于资金池价值,可能会导致大量节点攻击的情况,造成生态的巨大损失。如果不能保证安全性,公链的意义又何在?

当下,LUNA仍在继续其增发行为,UST的价格也是一泻千里,算法稳定币的坟场上大概率又将多出一块墓碑。

至于,什么样的算法稳定币才能成功,就是在我们的后续报告中将讨论的问题了,敬请期待。

Risk & Disclosures

本报告由ShineINFAITH & MUSE LABS提供,仅供特定客户使用。本报告仅在相关法律许可的情况下发放,所提供信息均来自公开渠道。ShineINFAITH & MUSE LABS尽可能保证信息的准确、完整,但不对其准确性或完整性做出保证。

本报告的完整观点应以ShineINFAITH & MUSE LABS发布的完整报告为准,任何媒体、社交网站等发布的观点和信息仅供参考。

本报告所载的资料、意见及推测仅反映ShineINFAITH & MUSE LABS于发布本报告当日的判断,相关的分析意见及推测可能会根据后续发布的研究报告在不发出通知的情形下做出更改,投资者应当自行关注相应的更新或修改。

本报告中的信息或所表述的意见仅供参考,不构成对任何人的投资建议。投资者不应将本报告作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断,ShineINFAITH & MUSE LABS或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的损失负责。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。