解雇鲍威尔:特朗普“财政焦虑”的蔓延

美联储独立性遭受挑战或许是近期市场再次交易“美元信用破裂”的重要催化剂。从隔空喊话到人身攻击,再到考虑解雇鲍威尔,特朗普似乎无法容忍鲍威尔到2026年5月自然结束美联储主席的任期。鲍威尔则一再回应将保持美联储的政策独立性,坚持在双重使命(实现通胀目标和最大化就业)的权衡下调控政策利率。

特朗普向鲍威尔的发难是“财政焦虑”的蔓延。“大漂亮法案”的通过印证了美国正加深对顺周期赤字的路径依赖,而代价是:1)高昂的债务发行成本,目前债务付息已经超过国防支出,且债务付息占财政支出的比重仍在快速上升,将很快超过14%的历史高位;2)由于债务成本已十分接近潜在经济增长率,长债的市场接受度明显下滑,不仅国外投资者正在缩短久期配置,就连美国本土投资者也对持有长债较为谨慎,超长债(20年期)竞拍倍数在近期回落较多。

向美联储施压降息进而降低债务付息成本,是解决财政焦虑的一个“损招”,见效快但副作用极大。一旦投资者预见货币政策的独立性和透明度受到威胁,“股债汇三杀”情景重现的概率将大幅提升。

特朗普解决财政焦虑的决心并未因此受挫,既然利率控制权短期无法取得,白宫着手从美联储手中夺取货币数量的控制权。7月18日,美国稳定币法案(《指导与建立美国稳定币国家创新法案》,GENIUS法案)正式通过。法案一方面严格稳定币发行方的储备要求,规定必须以美元现金、短期美债等高流动性资产作为发行储备,减轻近期财政法案通过后的债务发行压力;另一方面将稳定币纳入美元体系,同时配合《反央行数字货币监控法案》,剥夺美联储发行数字货币的权利,并由此创造以稳定币发行方为代表的“影子美联储”,扩大白宫对货币数量的控制与监管范围。

特朗普要求“尽快降息”的三重阻碍

美联储独立性的机制设计使得特朗普在达成其降息愿景时存在三重阻碍:

一是法律规定不能无故解雇美联储主席的职务。美国《联邦储备法》第10条规定,总统可以“因故”罢免理事,该条款被解释为三种情况:效率低下、玩忽职守或渎职,而并非政策分歧。近期,特朗普因美联储大楼装修的预算超支问题向鲍威尔发难,随后美联储在其官网对该项目进行辩护。

二是近期高级法院的判例强调了美联储的政策独立性。在5月的Trump VS. Wilcox判决中,尽管最高法院允许总统解除国家劳工关系委员会(其独立性类似于美联储)成员的职务,但判决意见还特别指出:联邦储备系统是一个结构独特的准私营实体,继承了美国第一和第二银行的独特历史传统。这相当于将联邦储备系统排除在支持总统罢免权利的判决之外。

三是掌握议息决议的联邦公开市场委员会实行2/3多数通过的投票表决制。即便鲍威尔作为美联储主席的职位被剥夺,理论上讲他仍然可以作为理事成员留任至2028年,而特朗普在任时期仅有一位联储理事(Kugler)任职到期,使其很难通过更换理事的方式实现尽快降息。根据各票权委员近期的发言,除了Bowman和Waller支持尽快降息,多数委员仍然偏向维持现状。

历史回顾:美联储独立性是否受到过影响?

从历史上来看,美联储独立性确实存在受到政治压力影响的情况。其中最具代表性的案例是伯恩斯担任美联储主席期间(1970-1978年),受到总统尼克松(任期1969至1974年)的干预,在1971-1972年实施了过于宽松的货币政策。

1971-1972:失业率高企加剧对尼克松连任选举支持率的担忧。1971年,美国经济刚走出1969-1970年的衰退,实际GDP增速由1970年底的-0.2%逐步回升至1971年底的4.4%。但失业率在1971年基本维持在6%的高位。由于1972年连任选举在即,尼克松担忧失业率高企会影响其选民支持率。尤其在1971年11月,失业率从5.8%进一步回升至6.0%,使得对失业率攀升的担忧加剧。从公布的尼克松录音带中可以看出,在1972年大选之前,尤其在1972年4月之前(考虑到货币政策滞后性,4月之前实施的政策才会在11月大选前体现),尼克松频繁向伯恩斯施压,要求其实施扩张性的货币政策,维持货币供应量的扩张以及将利率维持低位。

迫于政治压力,伯恩斯在1971-1972年实行了相对宽松的货币政策。美国有效联邦基金利率从1971年9月的5.6%快速下降到了1972年2月的3.3%,同时美国M1同比增速从1971年初的4.5%上升到1973年初的9.3%,M2同比在1972年全年维持在12%-13%的高速,实现了货币供应量的明显扩张。在货币宽松的支持下,美国经济增长强劲,1973年一季度实际GDP同比由1971年底的4.4%回升至7.6%,尼克松也在竞选中取得明显优势成功连任。

但事后来看,伯恩斯在大选前的货币政策经常被诟病在政治压力下过于宽松,给后续的大通胀埋下隐患。大选之后美联储开始踩下货币政策刹车,1972年下半年以来联邦基金利率逐渐由4.5%回升至1973年底的10%。美国经济在1973年陷入衰退,但即便是衰退也没有阻止通货膨胀的高企。1972年下半年美国通胀压力再次上升,CPI同比增速从1972年8月的2.9%上升至1973年12月的8.9%,1974年CPI同比基本维持在10%以上。

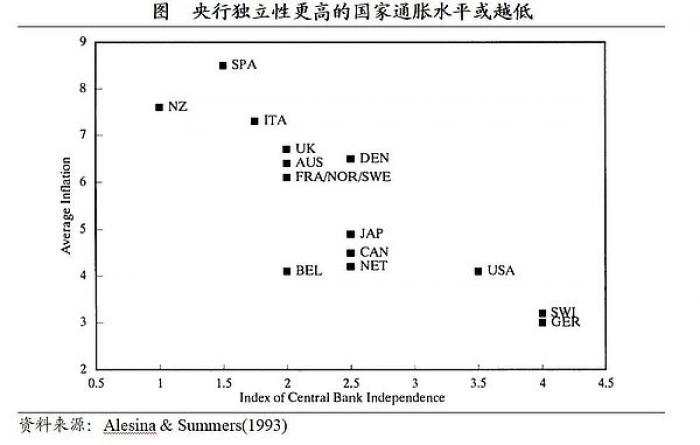

美国1970-1980年代经验表明,美联储在维持物价稳定方面的信誉至关重要。美国经济在1970-1980年代深陷滞胀泥潭,其中货币政策在维持物价稳定上信誉的丧失经常被指责为造成大通胀的重要原因。一方面,受尼克松政治压力的影响,伯恩斯时期的美联储独立性声誉受损。Alesina和Summers(1993)研究指出,央行独立性更低的国家通胀会面临更高的通胀水平。

另一方面,70年代时期美国对失业率的重视高于通胀,这使得在通胀开始下降,而失业率走高后,货币政策快速逆转,重新开始大幅扩张货币供应量。这种“走走停停”的货币政策使得通胀水平从未能回落到1%-3%的正常范围,也使得通胀将持续存在的预期在居民心中根深蒂固,加剧了工资-通胀螺旋的形成。最终顽固的通胀在沃尔克史无前例的激进加息以及不息牺牲经济增长的决心下才得以控制。由此可以看出,美联储维护通胀目标的信誉来之不易,一旦失去,想要修复则需要付出高昂的代价。

换帅风波:后续如何演绎?

目前市场对后续美联储主席任命的关注点主要集中在以下几个方面:第一,鲍威尔是否会在任期内被解雇。我们认为这一可能性较小,因为解雇鲍威尔是一项高难度,低收益且高风险的行为。

高难度在于,法律层面上特朗普不能无故解雇鲍威尔理事职务,鲍威尔自身坚持到任期结束的意愿也较为明确,以美联储新大楼装修预算超支问题来问责鲍威尔目前来看也无明显进展。低收益在于,鲍威尔可以在被解雇后提起诉讼,诉讼结束时间可能和其任期到期时间也相差无几。高风险在于,若鲍威尔真的被迫离职,金融市场大概率将再次上演股债汇三杀。因此对资本市场动荡的担忧也会成为特朗普解雇鲍威尔时的一大顾忌。

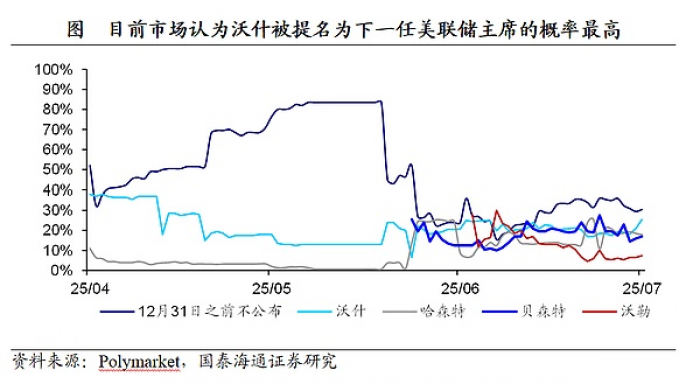

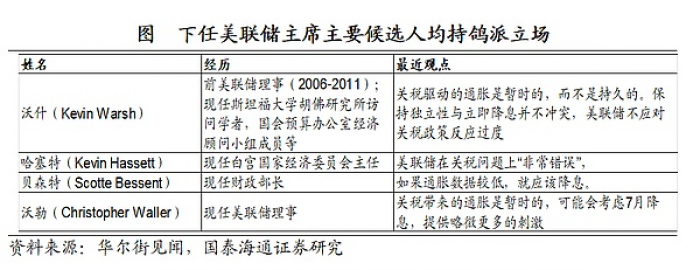

第二,特朗普是否会提前宣布继任者。提前宣布继任者可以让“影子主席”在鲍威尔任期结束前就开始影响市场预期和货币政策走向。根据polymarket预测,2025年底不宣布候选人的概率仅为32%。目前市场呼声较高的美联储主席候选人主要有沃什、哈赛特、贝森特、沃勒。其中,截止7月18日市场认为沃什被提名为下一任美联储主席的概率最高,为23%。

第三,特朗普能够在多大程度上改变美联储政策倾向?除库格勒将在2026年1月任期到期外,若鲍威尔在美联储主席任期结束的同时卸任理事,则2026年特朗普将能提名两名继任者。再加上特朗普第一任期内提名的沃勒与鲍曼,或将至少有4名官员持有鸽派立场。不过若想推动降息还需要FOMC 12名成员中2/3的支持。从6月美联储货币政策会议纪要来看,当前FOMC成员在降息仍上存在一定分歧,届时新任美联储主席上台,可能也难以按照特朗普的偏好大幅降息。

总体来看,我们认为最终鲍威尔被迫提前离职的可能性较低,特朗普更大可能以提前宣布继任者的方式施加影响,来避免对美联储独立性信誉的损伤。考虑到美联储内部货币政策分歧较大,新任美联储主席届时或也难以进行大幅降息。不过,若换帅风波再次升级,例如特朗普正式发出对鲍威尔的解雇信函,市场或将再次上演股债汇三杀,黄金价格将得到明显支撑。

声明:此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。本网站所提供的信息,只供参考之用。